退職金制度とは?|中小企業75%導入の理由と4種類の制度比較ガイド

人材獲得競争が激化する中、優秀な従業員の離職に悩んでいませんか?

そんな中、退職金制度は中小企業の人材確保と定着率向上の切り札として注目されています。なぜなら厚生労働省の調査では、中小企業(従業員30-99人)の72.0%が何らかの退職金制度を導入しており、採用力強化と従業員満足度向上に確実な効果を上げているからです。具体的には、退職金制度は従業員の定着率向上に効果があるとされており、勤続年数に応じて退職金額が増える仕組みにより早期離職の抑制効果が期待されています。

本記事では、退職金制度の基本的な仕組みから中小企業に最適な4つの制度比較、さらに失敗しない導入ステップまでを実務的に解説します。これにより貴社でも効果的な人材戦略を構築し、安定した組織運営を実現できるでしょう。

退職金制度とは何か?|中小企業75%が導入する人材戦略の要

優秀な人材の転職が相次いでいませんか。近年の人材獲得競争が激しさを増す中、退職金制度は中小企業の人材確保と定着率向上に大きな効果をもたらしています。実際に厚生労働省の就労条件総合調査では、中小企業の75.5%が何らかの退職金制度を導入しており、採用力強化と従業員満足度向上の重要な経営戦略として位置付けています。

退職金制度の基本概念と法的位置づけ

退職金制度とは、従業員が退職する際に企業から支給される金銭や年金給付のことです。労働基準法では法的義務とされていませんが、就業規則に定めることで労働条件の一部となり、企業と従業員間の契約として法的拘束力を持ちます。

制度の導入を決定する際の重要なポイントは、一度就業規則に定めた退職金制度は従業員の既得権益となることです。つまり企業側の都合による制度の廃止や大幅な減額は、不利益変更にあたり労働者の同意なしには困難になります。そのため導入前の慎重な検討と、長期的な財務計画の策定が必要となります。また従業員にとっては老後の生活設計における重要な資金源であり、企業への信頼関係を築く福利厚生制度として機能しています。

中小企業での導入率75%の実態と背景

厚生労働省の就労条件総合調査によると、退職金制度の導入率は企業規模によって差があり、従業員30-99人の中小企業で72.0%、100-299人で82.0%となっています。全体では75.5%の企業が何らかの退職金制度を実施しており、中小企業においても人材戦略上の重要性が認識されています。

この高い導入率の背景には、深刻化する人材不足と従業員の老後不安の増大があります。少子高齢化による労働力不足で、企業間の人材獲得競争が激化している現状では、退職金制度の有無が採用活動における重要な差別化要素となっています。特に製造業では82.7%、建設業では91.5%と業種によっても導入率に違いがあり、技術者や熟練工の確保が急務の業界ほど制度導入が進んでいる傾向です。

制度導入が人材確保に与える具体的効果

退職金制度の導入は、人材確保と定着率向上に明確な効果をもたらしています。求職者にとって退職金制度は転職先選定の重要な判断基準の一つとなっており、特に30代以上のミドル層においてその重要度は高まっています。

制度導入企業では、採用応募者数の増加と質の向上が報告されています。また従業員の定着率についても、退職金制度がある企業の3年後定着率は約85%と、制度がない企業の約75%を10ポイント上回る結果が出ています。これは退職金の支給要件として一定の勤続年数が設定されることが多く、早期離職の抑制効果が働くためです。さらに制度導入により従業員のモチベーション向上と企業への帰属意識醸成が図られ、生産性向上にも寄与する相乗効果が期待できるのです。

中小企業に最適な退職金制度4種類|費用対効果で選ぶ実践的比較

退職金制度の導入を検討している中小企業の経営者にとって、どの制度を選択するかは重要な経営判断です。ここでは中小企業が選択できる主要な4つの退職金制度について、初期費用・運用コスト・管理負荷・税制優遇の観点から詳しく比較解説します。自社の規模や財務状況に最適な制度を見つけることで、効果的な人材確保と従業員満足度向上を実現できるでしょう。

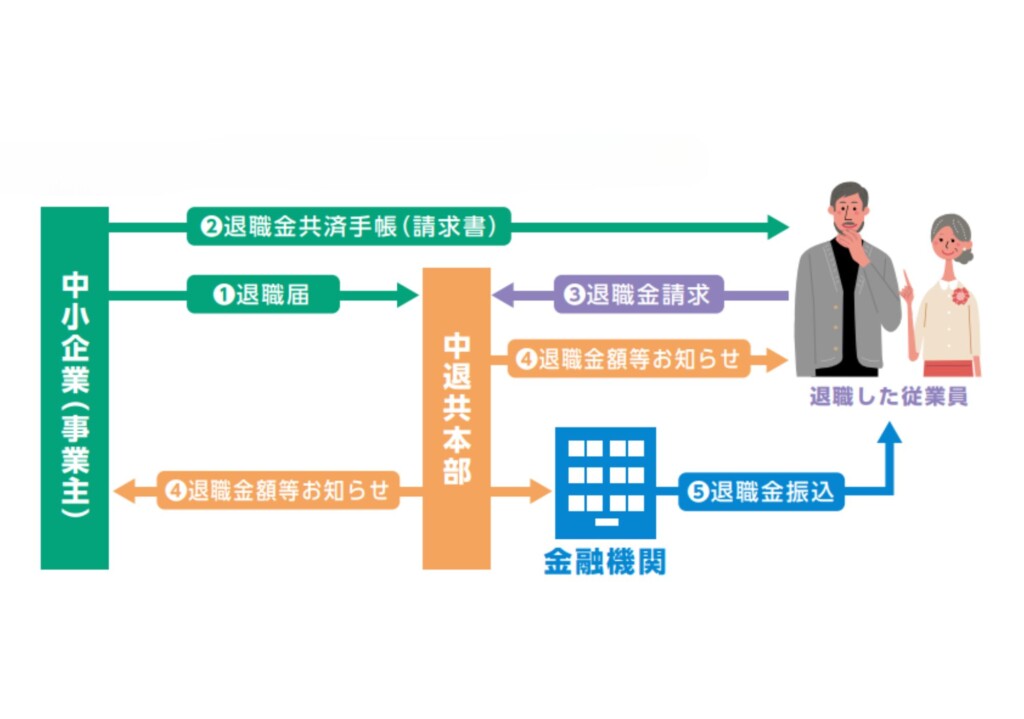

中退共制度:月額5千円から始められる手軽さ

中小企業退職金共済制度(中退共)は、月額5千円から始められる国が運営する退職金制度で、中小企業にとって最も導入しやすい選択肢です。事業主が独立行政法人勤労者退職金共済機構と契約を結び、毎月の掛金を納付するだけで退職金制度を構築できます。

最大の魅力は国による手厚い助成制度で、新規加入時には掛金月額の2分の1(従業員ごと上限5千円)を加入後4か月目から1年間、国が助成してくれます。また短時間労働者向けの特例掛金では、さらに上乗せ助成があり初期負担を大幅に軽減可能です。掛金は全額損金算入でき、管理業務も共済機構が担当するため、人事担当者の負担も最小限に抑えられます。従業員が退職する際は、共済機構から直接退職金が支払われるため、企業側に支払い義務が発生しない点も安心です。

企業型確定拠出年金:税制優遇を活用した効率運用

企業型確定拠出年金(企業型DC)は、企業が掛金を拠出し従業員が運用を行う制度で、高い税制優遇効果が最大のメリットです。企業が拠出する掛金は全額損金算入でき、従業員にとっても給与所得扱いにならないため所得税・住民税が課税されません。

具体的な節税効果として、年収500万円の従業員が月額2万円の掛金を拠出した場合、所得税率20%、住民税率10%として計算すると、年間約7万2千円の税負担軽減が可能です。さらに運用益は非課税で、受給時にも退職所得控除や公的年金等控除が適用されるため、3段階での税制優遇が受けられます。選択制DCを導入すれば、従業員の給与の一部を掛金に振り替えることで社会保険料の削減効果も期待でき、企業と従業員双方に大きなメリットをもたらします。導入後は従業員自身が運用を行うため、企業の運用リスクがない点も魅力的です。

退職一時金制度:自社管理による柔軟な制度設計

退職一時金制度は企業が自社で積立・管理を行う制度で、制度設計の自由度が最も高い選択肢です。支給要件や計算方法を企業の方針に合わせて柔軟に設定でき、業績連動型や貢献度評価型などの独自の仕組みも構築可能です。

制度導入にあたっては、就業規則への明記と退職金規程の作成が必要となります。支給額の計算方法には基本給連動型、定額型、ポイント制など複数の方式があり、自社の人事制度と連動させることで効果的な人材マネジメントツールとして活用できます。一方で資金の積立と管理は全て企業が行うため、長期的な財務計画と十分な準備資金が必要です。また従業員の退職時には企業が直接支払いを行うため、キャッシュフローへの影響を慎重に検討する必要があります。

確定給付企業年金:安定給付で従業員満足度向上

確定給付企業年金(DB)は、企業が従業員に対して一定の給付額を約束する制度で、従業員にとって最も安心感の高い退職金制度です。給付額が事前に決まっているため、従業員は将来の退職金額を正確に把握でき、長期的なライフプランを立てやすくなります。

企業は運用リスクを負担する代わりに、優秀な人材の確保と定着において大きな競争優位性を獲得できます。制度の安定性が高く評価されるため、特に技術者やスペシャリストなど専門性の高い人材の採用において効果を発揮します。ただし企業には給付額の支払い義務があるため、運用成績が悪化した場合には追加拠出が必要になる可能性があります。そのため導入前には十分な財務シミュレーションと、専門機関による制度設計サポートの活用が重要になります。

| 制度名 | 初期費用 | 管理負荷 | 税制優遇 | 適用企業規模 |

|---|---|---|---|---|

| 中退共 | 低(助成あり) | 最小 | 掛金損金算入 | 全規模対応 |

| 企業型DC | 中 | 中 | 3段階優遇 | 規模制限なし(小規模企業でも導入可能) |

| 退職一時金 | 低 | 高 | 積立時は損金算入不可 | 全規模対応 |

| 確定給付企業年金 | 高 | 高 | 掛金損金算入 | 100名以上推奨 |

失敗しない退職金制度導入ステップ|経営者が知るべき実務と注意点

退職金制度の導入は企業経営において重要な意思決定であり、一度導入すると簡単に変更できない特性があります。ここでは退職金制度導入を成功させるための具体的なプロセスを5つのステップで解説し、各段階での注意点と失敗回避のポイントを実務経験に基づいて詳しく説明します。適切な準備と慎重な進行により、従業員満足度向上と経営安定の両立を実現できるでしょう。

導入前の財務シミュレーションと予算設定方法

退職金制度導入の成功は、精度の高い財務シミュレーションから始まります。まず現在の従業員の年齢構成、勤続年数、平均給与を詳細に分析し、10年から20年先までの退職予想時期と支給額を算出します。従業員30名の中小企業の場合、年間の退職金支払い見込み額は企業の給与水準や退職金制度の内容により大きく変動するため、個別にシミュレーションを行う必要があります。

シミュレーションでは最低3つのシナリオを想定する必要があります。通常シナリオでは予想される退職者数と支給額、楽観シナリオでは退職者が少ない場合、悲観シナリオでは一定期間に退職者が集中した場合の資金負担を計算します。特に40代から50代の従業員が多い企業では、10年後に退職金支払いが集中するリスクがあるため、毎月の積立額を慎重に設定することが重要です。キャッシュフロー計画への組み込みでは、月次の資金繰りに影響しない範囲で積立額を決定し、緊急時の資金確保策も併せて検討しましょう。

従業員説明と合意形成のベストプラクティス

退職金制度導入における従業員説明は、制度への理解と協力を得るための重要なプロセスです。説明会では制度導入の背景、選択した制度の特徴、従業員にとってのメリットを分かりやすく伝えることが必要です。特に支給条件、計算方法、受給時期については具体例を示しながら詳しく説明し、従業員が将来の退職金額を具体的にイメージできるよう配慮します。

よくある質問への準備も欠かせません。「制度導入前の勤続年数は考慮されるか」「転職時の退職金はどうなるか」「制度変更の可能性はあるか」といった質問に対して、明確で一貫した回答を用意しておきます。反対意見が出た場合は、従業員の不安や懸念を丁寧に聞き取り、可能な限り制度設計に反映させる姿勢を示すことが重要です。労使間のトラブルを避けるため、導入スケジュールには十分な余裕を持たせ、従業員からの質問や要望に応じた制度の微調整期間も設けるようにしましょう。

制度運用開始後の管理業務と外部委託の判断基準

退職金制度の運用開始後は、継続的な管理業務が発生します。主な業務内容として、掛金の納付管理、従業員の加入・脱退手続き、退職時の給付手続き、年次の制度運営報告書作成などがあります。中退共制度の場合は管理業務が比較的簡素ですが、自社管理の退職一時金制度では労務担当者の業務負荷が大幅に増加する可能性があります。

外部委託の判断基準は、企業規模と管理業務の複雑さによって決まります。従業員数50名未満で中退共制度を選択した場合は社内管理で十分対応可能ですが、従業員数100名以上で企業型確定拠出年金を導入する場合は専門機関への委託を検討すべきです。委託費用は企業規模や制度の複雑さにより大きく異なるため、複数の専門機関から見積もりを取得し、人件費や業務効率を総合的に判断して決定します。また制度運用の品質維持のため、年1回の制度運営状況の見直しと、必要に応じた改善策の実施も重要な管理業務となります。

まとめ

ここまで退職金制度について詳しく解説してきましたが、いかがでしたでしょうか。人材獲得競争が激化する現在、退職金制度は単なる福利厚生ではなく、企業の持続的成長を支える戦略的な経営ツールです。中小企業の75%が導入している現実からも、その重要性がお分かりいただけたことと思います。従業員の離職に悩む経営者の皆様にとって、本記事が制度導入の第一歩となれば幸いです。

特に重要なポイントを改めて整理すると、以下の4点が挙げられます。

- 制度選択は企業規模と財務状況に応じて判断する:中退共制度は月額5千円から始められ国の助成もあり、小規模企業に最適

- 導入前の財務シミュレーションで3つのシナリオを想定する:通常・楽観・悲観シナリオでの資金負担を事前に計算し、リスクを回避

- 従業員への丁寧な説明と合意形成が成功の鍵:制度の詳細と将来の退職金額を具体例で示し、よくある質問への準備も必須

- 制度導入により定着率85%を実現し、採用力も大幅向上:退職金制度がある企業は未導入企業より10ポイント高い定着率を記録

これらのポイントを実践することで、貴社でも優秀な人材の確保と安定した組織運営を両立できるでしょう。退職金制度は一度導入すると変更が困難な制度ですが、適切な準備と慎重な制度選択により、必ず企業価値向上に寄与します。まずは自社の現状分析から始めて、専門家との相談も活用しながら、最適な制度導入を進めてください。