【2025年最新】法人保険の賢い選び方と活用術|中小企業経営者のための完全ガイド

「法人保険に加入しているけれど、本当に会社に役立っているのだろうか」

「2019年の税制改正で節税効果が変わったと聞くけれど、実態はどうなのか」

中小企業の経営者なら、このような疑問を抱えていることでしょう。法人保険は単なる節税対策ではなく、経営リスクへの備え、役員・従業員の福利厚生、事業承継対策など、多角的な活用が可能な経営ツールです。しかし、種類が多く税務上の取り扱いも複雑なため、適切な選択をするのは容易ではありません。

本記事では、従業員10〜50人規模の中小企業経営者に向けて、法人保険の基本から実践的な活用法まで、2025年最新の情報をもとに解説します。自社に最適な保険選びのポイントや既存契約の見直し方法を知ることで、コストを抑えながらも会社と従業員を守る効果的な保険活用法を身につけることができるでしょう。

目次

法人保険の基本知識|経営者が3分でわかる仕組みと種類

ここでは、法人保険の基本的な知識について、忙しい経営者の方でも短時間で理解できるようにまとめました。会社を守るリスク対策として欠かせない法人保険の仕組みや種類、そして自社に最適な保険の選び方まで、具体的に解説します。近年の税制改正により保険の見直しを検討している中小企業も増えていますので、この機会に自社の保険契約を見直すきっかけにしてください。

法人保険とは?支払った保険料が会社を守る仕組み

法人保険とは、契約者が法人となって加入する保険のことです。個人ではなく会社が契約者となり、保険料を負担することで、企業経営におけるさまざまなリスクに備えることができます。

法人保険は大きく分けて「生命保険」と「損害保険」の2種類があります。生命保険は役員や従業員の死亡・病気・ケガなどの保障を目的とし、損害保険は建物や設備の損害、事業活動に関わる賠償責任などのリスクをカバーします。

法人契約の場合、支払った保険料は一定の条件で「損金」として計上できますが、2019年の税制改正により損金算入できる割合が制限されています。例えば、全従業員を対象とした福利厚生制度として導入する場合でも、保険の種類や解約返戻率によって損金算入できる割合が異なります。

また、解約返戻金や満期保険金を受け取った場合は、「益金」として計上する必要があります。これは税金の節税ではなく納税の繰り延べ効果であることを理解した上で、役員退職金の財源確保や事業承継対策など、様々な経営課題の解決に計画的に活用することが重要です。

法人契約と個人契約の違い|どちらが得か徹底比較

法人契約と個人契約では、税務上の取扱いが大きく異なります。それぞれの特徴を理解し、自社に適した契約形態を選択することが重要です。

法人契約の場合、支払保険料の一部を損金算入できる場合がありますが、2019年の税制改正により、特に解約返戻率が高い保険ほど損金算入できる割合が制限されています。契約内容や保険の種類によって損金算入できる割合は大きく異なります。一方、個人契約の場合は、生命保険料控除として所得税の軽減が可能ですが、控除額には上限があります。

保険金の受取りについても違いがあります。法人契約では、保険金は原則として法人に支払われ、益金に算入されます。対して個人契約では、指定した受取人に直接支払われ、一定の条件で非課税となる場合もあります。

契約形態の選択ポイントは以下のとおりです。

- 退職金準備や事業承継が目的なら法人契約が有利

- 遺族の生活保障が主目的なら個人契約を検討

- 節税効果を重視するなら法人の業績や将来の税率変動も考慮

- 資金の自由度を重視するなら個人契約が柔軟性が高い

ご希望の「法人契約と個人契約のメリット・デメリットを比較した表」を作成いたします。

法人契約と個人契約の比較表

| 項目 | 法人契約 | 個人契約 |

|---|---|---|

| 税務上の取扱い | ・支払保険料の一部を損金算入可能 ・2019年税制改正により解約返戻率が高い保険ほど損金算入割合が制限 | ・生命保険料控除として所得税の軽減が可能 ・控除額に上限あり |

| 保険金の受取り | ・保険金は原則として法人に支払われる ・益金に算入される | ・指定した受取人に直接支払われる ・一定条件下で非課税となる場合あり |

| メリット | ・退職金準備や事業承継に有利 ・法人の経費として計上可能 ・節税効果が大きい場合あり | ・受取人の自由度が高い ・資金の利用に柔軟性がある ・相続対策として活用可能 |

| デメリット | ・解約返戻金に対する税制制限 ・保険金が法人の資産となるため個人への移転に課税 ・契約内容変更に制約あり | ・保険料控除の上限が低い ・法人の経費にはならない ・高額契約の場合は節税効果が限定的 |

| 適している目的 | ・事業保障 ・役員退職金準備 ・事業承継対策 | ・遺族の生活保障 ・個人の相続対策 ・個人資産形成 |

| 資金の自由度 | 法人の意思決定プロセスに依存するため制約あり | 個人の判断で自由に活用可能 |

目的別に選ぶ生命保険・損害保険の最適な組み合わせ

経営者が直面するリスクや目的に応じた保険の選び方について解説します。単に保険に加入するだけでなく、自社の状況に合わせた最適な組み合わせを考えることが重要です。

経営者保障としては、万一の場合に後継者への事業承継をスムーズに行うための「定期保険」や「逓減定期保険」が考えられますが、2019年の税制改正後は税務上のメリットが減少しています。保険金を活用して相続税の納税資金を確保したり、自社株買取の資金に充てたりする際は、税務上の取り扱いを十分に検討する必要があります。

事業保障の観点では、取引先や金融機関への債務返済資金、従業員への退職金・弔慰金の準備として活用できます。特に中小企業では、経営者に万一のことがあった場合の資金確保は事業継続の鍵となります。

また、退職金準備としては「養老保険」などを検討する場合もありますが、税制改正後は保険料の損金算入が制限されているため、単なる資金積立としての効果が中心となります。保険を役員退職金の財源として活用する場合は、税務上のメリットが限定的であることを理解した上で検討する必要があります。

損害保険では、火災保険や賠償責任保険、事業中断保険などを組み合わせることで、事業活動を取り巻く様々なリスクに備えることができます。自社の業種や事業規模に応じた必要な補償を検討しましょう。

なぜ今、多くの中小企業が法人保険を見直しているのか

2019年2月に国税庁が発表した税制改正(業界では「バレンタインショック」と呼ばれる)により、法人向け生命保険の税務上の取扱いが大きく変わりました。これにより、従来有利とされてきた保険商品の多くは税務メリットが大幅に減少し、特に節税目的での保険活用は実質的に難しくなっています。

改正のポイントは、定期保険や第三分野保険などの保険料の損金算入割合が変更されたことです。従来は全額損金算入できたケースでも、現在は資産計上が必要になるなど、経理処理が複雑化しています。

また、コロナ禍による経済環境の変化も保険見直しの背景にあります。多くの中小企業では、キャッシュフローの改善や固定費の見直しが急務となり、保険料負担の適正化を検討する企業が増えています。

実際の見直し事例では、複数の保険を整理・統合することで、保障内容を維持しながら保険料負担を30%削減できたケースや、目的を明確にした上で必要な保障に絞り込むことで、税務上も最適な保険設計に変更した企業もあります。

こうした状況を受け、専門家は定期的な保険の見直しを推奨しています。少なくとも3年に一度は保険内容を点検し、自社の状況や税制に合わせた最適な保険を選択することが重要です。保険代理店や税理士などの専門家に相談しながら、自社に最適な保険設計を検討しましょう。

意外と知らない法人保険と税金の関係|2019年税制改正後の実態

ここでは、2019年に大きく変わった法人保険の税務上の取扱いについて解説します。多くの中小企業経営者が見落としがちな税制改正の影響と、現在の法人保険における税効果の実態を知ることで、自社の保険契約の見直しに役立てることができます。損金算入のルールから解約返戻金の受取りタイミングまで、税金面から見た法人保険の最適な活用法を学びましょう。

損金算入のルールが変わった!2019年の税制改正で変更された新しい基準

2019年の税制改正により、法人契約の生命保険料の損金算入ルールが大きく変更されました。この改正は多くの中小企業の税務に影響を与えています。

改正前は保険の種類によって損金算入割合が決まっていましたが、改正後は「最高解約返戻率」という基準で判断されるようになりました。最高解約返戻率とは、払い込んだ保険料に対する解約返戻金の最大の割合のことです。

例えば、最高解約返戻率が50%以下の場合は保険料の全額を損金算入できますが、50%を超えると一部または全部を資産計上する必要があります。これにより、従来全額損金算入できていた定期保険でも、返戻率が高いタイプは税務メリットが減少しています。

保険期間の経過に伴い、毎年の取扱いも変化します。資産計上した保険料は、保険期間の経過に応じて徐々に損金算入できるようになる仕組みです。これにより、長期的な視点で税効果を考える必要が出てきました。

保険料はいくら経費にできる?最高解約返戻率で変わる損金算入割合

法人保険の保険料をどれだけ経費(損金)として計上できるかは、最高解約返戻率によって次のように区分されます。

最高解約返戻率が50%以下の場合は、支払った保険料の全額を損金算入できます。また、最高解約返戻率が70%以下の定期保険や終身タイプの第三分野保険(医療保険・がん保険など)で、被保険者1人あたりの年間支払保険料が30万円以下の場合も全額損金算入が可能です。これは「30万円特例」と呼ばれています。

最高解約返戻率が50%超70%以下の場合は、保険料の40%を資産計上し、残りの60%を損金算入します。70%超85%以下の場合は、保険料の60%を資産計上し、40%のみ損金算入可能です。

そして、最高解約返戻率が85%を超える場合は、支払保険料の全額を資産計上する必要があり、その年度内の損金算入はできません。養老保険や一部の逓増定期保険などが該当します。

資産計上した部分は、保険期間の75%経過後から保険期間終了日までの期間で均等に取り崩して損金算入していきます。例えば、20年契約の保険で保険料の40%を資産計上した場合、15年目(保険期間の75%)以降の5年間で均等に取り崩していくことになります。

| 最高解約返戻率 | 損金算入割合 | 資産計上割合 |

|---|---|---|

| 50%以下 | 100% | 0% |

| 50%超70%以下 | 60% | 40% |

| 70%超85%以下 | 40% | 60% |

| 85%超 | 保険期間に応じた割合 | 保険期間に応じた割合 |

この表を参考に、自社の契約している保険の最高解約返戻率を確認し、実際にどれだけの税務メリットがあるか見直してみましょう。

本当に節税になるの?法人保険の税効果を正しく理解する

法人保険は「節税になる」と言われることが多いですが、その実態を正しく理解する必要があります。実は単純な節税ツールというよりも、「課税の繰延べ効果」があるものと考えるべきでしょう。

保険料の損金算入による税金軽減効果は確かに存在しますが、将来、解約返戻金を受け取る際には益金(収益)として課税されるため、トータルでは「払いすぎた税金が戻ってくる」わけではありません。一時的に税金の支払いを先送りできる効果があると考えるのが適切です。

例えば、実効税率が30%の企業が100万円の保険料を全額損金算入できれば、その年の税負担は30万円減少します。しかし、数年後に120万円の解約返戻金を受け取ると、その全額が益金となり36万円の税金が発生します。

本当の税効果は以下の点にあります。

- 資金繰りの改善(一時的な税負担軽減による手元資金の確保)

- 法人税率が下がる場合の税率差のメリット

- 経営状況が赤字の時に解約することでの課税回避の可能性

法人保険は税効果だけでなく、役員や従業員の保障、退職金準備、事業承継対策など、本来の保険目的と合わせて総合的に判断することが重要です。税務メリットだけを追求すると、本来の保障ニーズを見失う可能性があります。

解約返戻金を受け取る最適なタイミングと税金対策

法人保険の解約返戻金を受け取る際の税金対策とタイミングは、企業の経営状況に大きく左右されます。最適な戦略を立てるポイントを解説します。

解約返戻金は受け取った事業年度の益金として課税されますが、実際の課税対象は「解約返戻金から資産計上した保険料を差し引いた金額」です。基本的には会社の業績が悪く法人税負担が少ない時期に解約するのが有利です。赤字決算の年度であれば、解約返戻金を受け取っても課税されない可能性があります。

また、解約返戻率のピークも考慮すべき重要な要素です。多くの保険商品は、保険期間の2/3から3/4程度経過した時点で解約返戻率が最大になる傾向があります。保険証券や契約内容確認書で返戻率の推移を確認し、最も返戻率が高くなるタイミングを見極めましょう。

解約以外にも、契約者貸付制度を活用する方法もあります。これは解約せずに解約返戻金の一定割合(通常は70〜90%)を借り入れる方法で、借入金なので益金にならず課税されません。金利は発生しますが、解約返戻金よりも有利な場合があります。

税金対策だけでなく、役員退職金の支払いや事業承継など、資金が必要な時期に合わせて解約するのも一つの戦略です。また、保険会社や保険種類による解約控除(解約時の手数料)の違いも考慮して、最もコストが少ない方法を選びましょう。

会社の存続リスクを減らす法人保険の具体的な使い方

ここでは、中小企業が直面する様々な存続リスクと、それに備えるための法人保険の具体的な活用法を解説します。経営者の万一の事態から取引先の倒産、自然災害まで、企業経営を脅かすリスクは多岐にわたります。これらに対して法人保険をどう活用すれば会社を守れるのか、実践的な方法と実例を踏まえて紹介します。自社の状況に合わせた保険設計のポイントを押さえて、万一の事態に備えましょう。

経営者に万一のことがあったら|必要な保障額の計算方法

中小企業では、経営者に万一のことがあると事業の継続が危ぶまれるケースが少なくありません。事業を守るために必要な保障額を正確に把握することが重要です。

まず必要保障額の計算には、以下の項目を洗い出します。

- 借入金の残高(銀行借入、リース債務など)

- 事業継続に必要な当面の運転資金(最低6か月分が目安)

- 取引先への支払い予定額(買掛金、未払金など)

- 従業員への給与や退職金、弔慰金の支払い

- 後継者育成や代替人材確保のための費用

例えば、借入金が3,000万円、半年分の運転資金が1,500万円、買掛金等が300万円、従業員関連費用(退職慰労金・弔慰金等)が4,400万円、納税準備資金が2,424万円とすると、合計約1億1,624万円の保障が必要となります。

こうして算出した金額を基に、定期保険や逓減定期保険などの保険商品を検討します。借入金の減少に合わせて保険金額が減る逓減定期保険は、返済計画に合わせた合理的な保障設計が可能です。

経営者保険の保障額は定期的に見直すことも大切です。事業規模の拡大や借入金の増減など、状況の変化に応じて適切な保障額を維持しましょう。

もし、必要な保障金額が気になる方は、以下の「経営者保障額計算ツール」を使って必要な保障額を算出して見てください。

経営者保障額計算ツール

事業継続に必要な保障額を簡単シミュレーション

中小企業では、経営者に万一のことがあると事業の継続が危ぶまれるケースが少なくありません。事業を守るために必要な保障額を正確に把握し、適切な備えを行うことが重要です。このツールで必要保障額の目安を算出してみましょう。

※ご注意:この計算ツールは概算の目安を示すものです。実際の保険プランの検討には、保険の専門家にご相談ください。

保障額の目安は、借入金の返済計画や事業規模の変化に合わせて定期的に見直すことをお勧めします。借入金の減少に合わせて保険金額が減る逓減定期保険は、返済計画に合わせた合理的な保障設計が可能です。

融資・借入金返済に困らないための保険設計3つのポイント

事業資金の借入と法人保険は密接な関係があります。融資・借入金返済に困らないための保険設計には、次の3つのポイントを押さえましょう。

- 借入金と保険金額の適切な設定 借入金の総額と保険の保障額をリンクさせることが基本です。借入金の返済計画に合わせて保険期間や保障額を設定します。例えば10年の借入金であれば、保険期間もそれに合わせて10年とし、借入金の減少に合わせて保険金額も減少する逓減定期保険が適しています。また、掛け捨ての生命保険は貯蓄性がなく純粋に保障のみを目的としているため、企業にとってコスト効率の良いリスク対策となります。

- 金融機関との関係強化につながる保険設計 金融機関は融資先企業のリスク管理も重視します。経営者に万一のことがあった場合の返済財源を法人保険で確保していることは、金融機関からの信頼獲得にもつながります。実際に、法人向け定期保険に加入していることで融資条件が有利になるケースもあります。

- 保険料負担と資金繰りのバランス 保険料が資金繰りを圧迫しては本末転倒です。必要保障額をカバーしつつも、月々の保険料負担を適正に抑えるバランスが重要です。例えば、返済比率の高い借入金のみをカバーする部分保障や、掛捨ての定期保険と解約返戻金のある保険を組み合わせるなど、柔軟な設計が可能です。

保険設計は金融機関との関係構築にも役立ちます。法人保険の選択は財務諸表に影響を与えるため、企業の財務力を適切に把握し、財務諸表への影響を考慮した上で意思決定することが重要です。また、保険の見直しは経営計画作成のタイミングで行うことが望ましいでしょう。

取引先の倒産や災害に備える実践的な保険活用法

企業経営では、自社だけでなく取引先や外部環境からのリスクも無視できません。取引先の倒産や自然災害などの外部リスクに対する保険活用法を解説します。

取引先の倒産リスクには、取引信用保険(売掛金保険)が有効です。この保険は、取引先が倒産して売掛金が回収できなくなった場合に、その損失の一定割合(通常95%前後)を補償します。契約時に設定された支払限度額か「損害額×縮小率」のどちらか低い方の金額が支払われますが、中小企業向けの保険では自己負担額と縮小率の適用がなく、支払限度まで満額を補填できる場合もあります。中小企業にとって大口取引先の倒産は致命的なダメージになりうるため、特に依存度の高い取引先がある場合は検討する価値があります。

自然災害リスクには、火災保険に加えて事業中断保険(利益保険)が重要です。事業中断保険は、災害で事業が停止した場合の逸失利益や固定費を補償します。例えば、工場が水害で操業停止となった場合、建物や設備の損害だけでなく、その間の売上減少による損失も補償されます。

また、経営者や重要な従業員の長期休業リスクに備えるため、就業不能保険も検討すべきです。経営者が病気やケガで長期間働けなくなった場合、会社の運営に大きな支障をきたします。月々の運営資金をカバーする就業不能保険は、このリスクを軽減します。

これらの保険を効果的に活用するには、自社のリスク分析が不可欠です。業種や取引構造、地域性などに応じてリスクの優先順位を決め、限られた予算の中で最も効果的な保険配分を検討しましょう。

企業を取り巻く外部リスクと対応する保険

| リスク種別 | リスクの内容 | 対応する保険 | 補償内容 | 特記事項 |

|---|---|---|---|---|

| 取引先リスク | 取引先の倒産による売掛金回収不能 | 取引信用保険 (売掛金保険) | 売掛金の損失の一定割合 (通常95%前後)を補償 | • 契約時に設定された支払限度額か「損害額×縮小率」のどちらか低い方が支払われる • 中小企業向けの保険では自己負担額と縮小率の適用がなく、支払限度まで満額を補填できる場合もある • 大口取引先に依存度が高い場合は特に検討価値がある |

| 自然災害リスク | 火災・水害等による施設・設備の物理的損害 | 火災保険 | 建物や設備の物理的損害を補償 | • 基本的なリスク対策として重要 • 地域性を考慮した補償内容の選定が必要 |

| 事業中断リスク | 災害等による営業停止・売上減少 | 事業中断保険 (利益保険) | 事業停止による逸失利益や固定費を補償 | • 例:工場が水害で操業停止となった場合の売上減少による損失を補償 • 物理的損害だけでなく経済的損失もカバー |

| 人的リスク | 経営者や重要従業員の長期休業・就業不能 | 就業不能保険 | 就業不能状態になった場合の 月々の運営資金をカバー | • 経営者が病気やケガで長期間働けなくなった場合の会社運営の支障を軽減 • 重要人材への依存度が高い企業では特に重要 |

実例で見る!経営危機を乗り越えた中小企業の保険活用術

実際に法人保険を活用して経営危機を乗り越えた中小企業の事例から、具体的な教訓を学びましょう。

事例1:経営者の突然の病気による長期入院 従業員30名の製造業A社では、社長が突然の脳梗塞で3か月間入院することになりました。A社は事前に経営者保険と就業不能保険に加入していたため、社長不在による経営の混乱を最小限に抑えることができました。就業不能保険からの給付金で代行者の人件費をカバーし、事業を継続できました。この経験から、A社では後継者育成と権限委譲も進め、リスク分散体制を構築しています。

事例2:主要取引先の突然の倒産 売上の40%を依存していた取引先が突然倒産したB社。売掛金3,000万円が回収不能となりましたが、B社は取引信用保険に加入していたため、2,850万円(95%)の保険金を受け取ることができました。この資金を元手に新規取引先の開拓費用に充て、1年後には売上を回復させることに成功しました。この資金を元手に新規取引先の開拓費用に充て、1年後には売上を回復させることに成功しました。

事例3:自然災害による工場の操業停止 豪雨により工場が浸水し、1か月間操業停止となったC社。建物や設備の損害は火災保険(水災補償付き)でカバーされましたが、それに加えて事業中断保険に加入していたため、操業停止期間中の固定費や利益損失約1,500万円の補償を受けることができました。この資金が、事業の早期再開と顧客維持に大きく貢献しました。

これらの事例から学べる教訓は、リスクの「見える化」と「優先順位づけ」の重要性です。どの企業も、発生確率と影響度の両面からリスクを評価し、優先度の高いリスクから対策を講じていました。また、いずれの企業も保険代理店や税理士などの専門家と連携し、自社の状況に合わせた最適な保険設計を行っていた点も共通しています。

自社の存続リスクを客観的に評価し、適切な法人保険で備えることで、万一の危機を乗り越える力を手に入れることができるのです。

人材確保・定着に効果的な法人保険の賢い使い方

ここでは、人材の確保と定着という経営課題に対して、法人保険をどのように活用すればよいかを解説します。中小企業が限られた予算内で最大の効果を得るための法人保険の選び方や設計方法について、具体的なポイントをご紹介します。退職金制度の構築から福利厚生の充実、経営者自身の老後対策まで、人材戦略の視点から法人保険を見直すことで、企業の成長と安定を支える人材基盤を強化しましょう。

退職金規程と連動させる法人保険の具体的な設計方法

退職金制度は優秀な人材の確保・定着に欠かせない福利厚生の一つです。この制度を法人保険と連動させることで、計画的な資金準備と安定した退職金支給が可能になります。

まず、退職金規程の整備から始めましょう。規程では、「支給対象者」「支給条件」「退職金の計算方法」「支給時期」などを明確に定めます。例えば、勤続3年以上の正社員を対象とし、自己都合退職と会社都合退職で支給率に差をつけるなど、自社に合った内容にします。

退職金の計算方法としては、「基本給×勤続年数×支給率」が一般的です。勤続年数が長いほど支給率が高くなる仕組みにすれば、長期勤続のインセンティブになります。

法人保険と連動させるポイントは、保険期間と退職金の支給時期を合わせることです。例えば、30代の従業員には30年満期、40代には20年満期の養老保険を設計するなど、退職予定時期に合わせて保険期間を調整します。

また、中小企業では全従業員を対象とした団体養老保険の活用も効果的です。この場合、保険料のうち、従業員の死亡保障部分に相当する金額のみが損金算入の対象となります。保険会社によっては、団体割引が適用されるケースもあるため、複数の保険会社から見積もりを取ることをおすすめします。

採用で差がつく!人材獲得に効く福利厚生としての保険活用

人材獲得競争が激化する中、福利厚生としての法人保険を効果的に活用することで、採用市場での差別化を図ることができます。

近年は求職者のほとんどが福利厚生を細かく確認しており、「将来の安心」を提供する福利厚生が応募の決め手となることも少なくありません。法人保険を活用した福利厚生として、次のようなプランが効果的です。

まず、団体医療保険の導入です。従業員が病気やケガをした際の入院費用や手術費用をカバーする保険に会社が加入することで、公的保険では補いきれない部分をサポートします。特に、若手従業員にとっては自分で加入するコストが削減できるメリットが大きく、入社の決め手になることもあります。

次に、総合福祉団体定期保険の活用です。死亡保障だけでなく、高度障害や入院などの保障も含まれており、従業員が安心して働ける環境づくりに貢献します。特に、家族を持つ中堅社員の採用や定着に効果的です。

さらに、採用面接時にこれらの福利厚生制度をしっかりとアピールすることが重要です。保険を活用した福利厚生の具体的な内容とメリットを、分かりやすい資料にまとめて説明しましょう。同業他社と比較した優位性を示すことで、応募者に強い印象を与えられます。

保険料の負担方法についても工夫が必要です。全額会社負担はもちろん魅力的ですが、予算に応じて一部を従業員負担とする選択肢もあります。その場合でも、団体割引によって個人で加入するよりも有利な条件で保険に加入できるメリットがあります。

経営者自身の老後資金を無理なく準備する保険設計のコツ

経営者自身の老後資金準備も、企業経営の重要な課題です。計画的な準備により、将来の不安を解消し、事業承継もスムーズに進めることができます。

法人保険を活用した老後資金準備の基本は、役員退職金の設計です。まず、経営者の退任予定時期を見据えて、養老保険や逓増定期保険を検討しましょう。これらの保険は、満期時または解約時に受け取る返戻金を役員退職金の原資として活用できます。

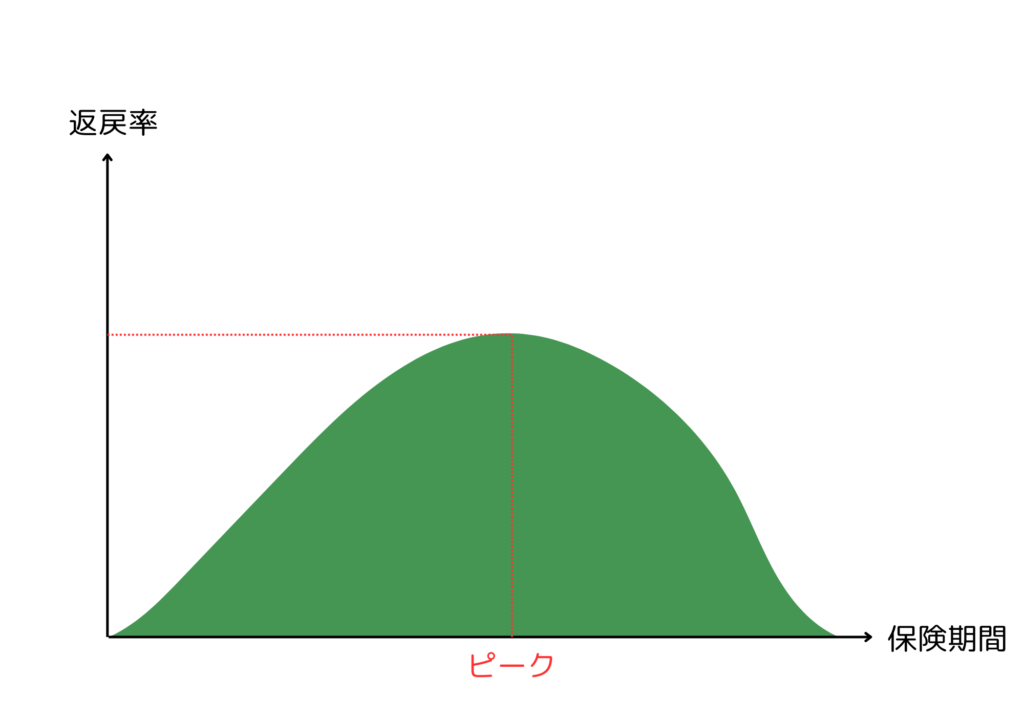

退職金準備に用いられる法人保険には「逓増定期保険」と「長期平準定期保険」の2種類があります。逓増定期保険は契約から5~6年ほどの短期間で解約返戻金のピークを迎え、長期平準定期保険は契約から10年~20年ほどで解約返戻金のピークを迎えるため、経営者の退任予定時期に合わせて選択することが重要です。

法人と個人の保険を組み合わせる方法も効果的です。法人契約の保険で役員退職金を準備する場合、経営者が亡くなったときの「死亡退職金」と経営者が存命中に勇退するときの「勇退退職金」の両方を考慮する必要があります。法人保険は一つの保険でこの両方に備えられるメリットがあります。

保険料の支払いが会社の資金繰りを圧迫しないよう、段階的に加入することも検討すべきです。例えば、最初は保険料負担が比較的小さい定期保険から始め、企業の業績向上に合わせて養老保険や逓増定期保険にシフトしていくなど、柔軟な対応が可能です。

また、退職金の受取時期や金額によって税金の負担が変わるため、税理士と相談しながら最も有利なタイミングと方法を検討することが重要です。特に、退職所得控除を最大限活用できるよう、勤続年数と受取金額のバランスを考慮した設計が求められます。

社員満足度を高める福利厚生型保険プランの作り方

従業員の満足度向上は、定着率アップと生産性向上に直結します。福利厚生型保険プランを効果的に設計することで、社員の安心感と会社への信頼を高めることができます。

福利厚生型保険プランを作る際のポイントは、従業員のライフステージやニーズに合わせた設計です。若手社員、子育て世代、シニア層など、年齢や家族構成によって求める保障内容は異なります。アンケートなどで従業員の声を集め、真に価値を感じてもらえるプランを検討しましょう。

法人保険は法定外福利厚生として、他社との差別化を図るために効果的です。従業員のライフステージに応じた保障内容を検討し、若手社員、子育て世代、シニア層など、年齢や家族構成によって求める保障内容を調整することで、従業員の満足度向上につながります。

限られた予算で最大効果を得るためには、特約の活用も有効です。例えば、入院給付金に加えて、三大疾病や七大疾病の特約を付加することで、重篤な病気に対する保障を手厚くすることができます。

また、福利厚生型保険プランを導入する際は、従業員への周知と理解促進が重要です。単に加入するだけでなく、保障内容やメリットを分かりやすく説明する資料の作成や、定期的な説明会の開催を検討しましょう。保険の価値を十分に理解してもらうことで、福利厚生としての効果が高まります。

中小企業の場合、全額会社負担が難しいケースもあります。その場合は、会社と従業員の折半や、基本部分は会社負担、オプション部分は従業員負担といった柔軟な設計も検討すべきです。重要なのは、従業員にとって価値ある保障を提供することであり、必ずしも全額会社負担でなくても高い満足度を得られる可能性があります。

事業承継を成功させる法人保険の戦略的活用法

ここでは、経営者が直面する事業承継の課題に対して、法人保険をどのように活用すれば効果的か解説します。自社株の評価額対策から納税資金の確保、後継者への円滑な事業引継ぎまで、事業承継の各段階で法人保険が果たす役割は大きいものです。特に中小企業の経営者が知っておくべき保険活用法を具体的にご紹介し、計画的な事業承継の実現をサポートします。将来の事業承継に備えて、今から準備すべきポイントを押さえましょう。

自社株の評価額を適正化する法人保険の効果的な使い方

非上場企業の事業承継で大きな課題となるのが、自社株式の高評価による相続税・贈与税の負担です。法人保険を戦略的に活用することで、自社株の評価額を適正化することが可能です。

自社株の評価方法は、会社規模によって純資産価額方式や類似業種比準方式などが適用されますが、特に純資産価額を基に評価される場合、法人保険は効果的な対策となります。法人で低解約返戻金型の生命保険に加入すると、資産(保険積立金)と評価額(解約返戻金)の差額が「含み損」として純資産価額を引き下げる効果があります。

例えば、1億円の保険料を支払っても、加入初期の解約返戻金が3,000万円程度の低解約返戻金型の保険商品を選ぶことで、資産の評価額が下がり、自社株式の評価額を下げることが可能です。この対策は、事業承継の数年前から計画的に実施することがポイントです。

また、法人保険と事業承継税制を組み合わせることも重要です。2018年の税制改正で創設された特例事業承継税制では、2026年3月31日までに特例承継計画を提出し、2027年12月31日までに実際の承継を行えば、自社株に係る贈与税・相続税の100%納税猶予を受けられます。この制度を活用しつつ、法人保険で自社株評価を適正化することで、より効果的な事業承継対策となります。

自社株評価額の引き下げ効果は一時的なものですので、評価額が低い時期に特例事業承継税制を活用して株式の贈与・相続を行うことを検討しましょう。

相続税・贈与税の納税資金をスムーズに確保する方法

事業承継時に発生する相続税・贈与税の納税資金不足は、会社の存続を脅かす大きなリスクです。法人保険を活用して計画的に納税資金を準備する方法を解説します。

まず重要なのは、必要な納税資金の正確な試算です。後継者が相続した場合の相続財産の評価額を把握し、相続税の概算額を試算します。税理士などの専門家に依頼して自社株評価を行い、その額に基づいて必要資金を明確にしましょう。

納税資金の準備には、定期保険や養老保険などの活用が効果的です。経営者が被保険者となる生命保険に法人で加入し、保険金の受取人を後継者や遺族とすることで、万一の際に保険金を納税資金として活用できます。特に、経営者に相続が発生した際、後継者が自社株とともに現金も相続できるよう設計することがポイントです。

例えば、死亡保険金の非課税枠を活用する方法も効果的です。被相続人が契約者(保険料負担者)と被保険者である生命保険の死亡保険金は相続税の課税対象になりますが、相続人が受け取る場合、「500万円×法定相続人の数」までの金額は非課税となります。この非課税枠を活用して納税資金を確保できます。

また、生前贈与と相続時精算課税制度の併用も検討すべき方法です。

法人保険を活用した事業承継対策では、保険料の支払いと保険金受取の関係性に注意が必要です。生命保険と生前贈与を組み合わせる場合、親から子供に現金を贈与し、その資金で子供が保険料を支払うという方法が効果的です。この場合、被保険者を親、契約者と保険金受取人を子供とすることで、親の死亡時に子供が受け取る保険金は相続税ではなく所得税(一時所得)の対象となります。一時所得は「受け取った保険金額−支払済みの保険料総額−50万円」×1/2が課税対象となるため、税負担を軽減できます。特例事業承継税制と組み合わせることで、生前に計画的に自社株を贈与しながら、納税資金も確保していくプランニングが可能になります。

相続税の納付は原則として現金での一括納付ですが、延納や物納の制度もあります。ただし、これらは一時的な対応策にすぎません。経営に支障をきたさないよう、法人保険を活用した計画的な納税資金の準備が重要です。

後継者に負担をかけない事業承継のための保険設計

事業承継を円滑に進めるためには、後継者の負担を軽減する保険設計が重要です。特に考慮すべきは、後継者が負う可能性のある様々なリスクへの対策です。

最も大きなリスクの一つが、借入金の連帯保証債務の承継です。経営者が連帯保証人となっている借入金は、相続時に後継者に引き継がれるケースが多くあります。この負担を軽減するために、経営者死亡時に借入金を返済できる資金を準備する定期保険の活用が効果的です。

例えば、借入金残高に合わせた保険金額の定期保険に加入し、経営者に万一のことがあった場合、保険金で借入金を返済できる仕組みを作ります。これにより、後継者は債務の負担なく事業に専念できます。

また、親族内承継と親族外承継では、保険設計も異なります。親族内承継の場合は、相続人間の遺産分割の問題も考慮する必要があります。事業を承継する後継者以外の相続人への代償資金を確保するための生命保険も検討すべきでしょう。

親族外承継の場合は、株式買取資金の確保が課題となります。この場合、経営者を被保険者とする定期保険に法人で加入し、保険金を株式買取資金として活用する方法が有効です。特に、MBO(マネジメント・バイアウト)を予定している場合は、計画的な資金準備が必要となります。

さらに、後継者自身のリスク対策も重要です。後継者が若い場合、保険料の安い若いうちに十分な保障を確保しておくことで、将来の経営リスクを低減できます。後継者を被保険者とする生命保険や障害保険なども検討しましょう。

知っておくべき保険契約の承継手続きと注意点

事業承継時には、既存の保険契約の取扱いについても適切な対応が必要です。保険契約の名義変更や契約内容の見直しを適切に行わないと、思わぬトラブルが発生する可能性があります。

まず、法人契約の保険は基本的に契約者である法人に帰属します。経営者個人が被保険者となっている場合でも、契約者が法人であれば、事業承継後もそのまま契約が継続されます。ただし、被保険者である経営者が交代する場合は、保険契約の見直しが必要です。

保険契約の名義変更や受取人変更は、各保険会社所定の手続きが必要です。手続きには以下のような書類が必要となります。

- 名義変更請求書

- 印鑑証明書

- 登記事項証明書

- 本人確認書類

特に注意が必要なのは、個人契約から法人契約へ、あるいは法人契約から個人契約への変更です。この場合、単なる名義変更ではなく、契約の解約と新規契約として取り扱われることがあります。解約返戻金が発生する場合は、税務上の処理も必要となります。

また、M&Aなどで法人そのものが変わる場合、保険契約の取扱いは契約内容によって異なります。合併の場合は保険契約も承継されますが、事業譲渡の場合は原則として保険契約は承継されません。必要に応じて新たな契約を検討する必要があります。

保険契約の承継手続きと同時に、既存の保険内容の見直しも重要です。事業承継後の会社の状況に合わせて、保障内容や保険金額、受取人などを再検討しましょう。特に、経営者交代に伴い、役員退職金準備や事業保障の見直しが必要になるケースが多くあります。

事業承継に際しては、税理士や保険の専門家などと連携し、保険契約の承継手続きと内容の見直しを計画的に進めることが重要です。早めの準備と専門家のサポートを受けることで、スムーズな事業承継を実現しましょう。

会社の成長段階で変わる法人保険の最適な選択

ここでは、企業のライフステージごとに最適な法人保険の選び方について解説します。会社の成長段階によって直面するリスクは大きく変化します。創業期の限られた資金の中での必要最低限の保障から、成長期の拡大するリスクへの対応、安定期の資産形成と保障の最適化、そして事業縮小・廃業時の損失を最小限に抑える方法まで、各段階に応じた法人保険の選択と見直しのポイントを紹介します。自社の現在の状況を客観的に把握し、適切な保険選びを行いましょう。

創業期に必要な最低限の保険と資金繰りの両立方法

創業間もない企業にとって、保険料の支払いは大きな負担となりますが、同時に経営上のリスクへの備えも重要です。限られた予算の中で優先すべき保険とその選び方を解説します。

創業期の中小企業が最初に備えるべきリスクは、経営者自身の死亡・就業不能のリスクです。特に借入金の返済のために個人保証を行っている場合、経営者に万一のことがあると連帯保証債務が家族に残ります。このリスクに備えるため、定期保険や就業不能保険への加入を検討しましょう。

保険料負担を抑えつつ必要な保障を確保するには、掛け捨てタイプの定期保険を選ぶことが基本です。事業の負担とならないよう、少ない保険料で大きな保障を確保できる定期保険が、創業期には合理的な選択となります。また、将来の「保障の枠」を確保する意味でも定期保険は有効です。

また、法人として加入が義務付けられている社会保険(健康保険、厚生年金保険)や労働保険(労災保険、雇用保険)の手続きも忘れずに行いましょう。これらは法定福利費として必要な経費ですが、任意で加入できる法人保険とは異なり、加入しないと法的な問題が生じる可能性があります。

創業期の保険選びで重要なのは、保険代理店任せにせず、複数の保険会社の商品を比較検討することです。同じ保障内容でも保険会社によって保険料が異なります。経営コストを抑えながら必要な保障を確保するために、保険のプロに相談しながら自社に最適な保険を選びましょう。

成長期に見直すべき5つの保険契約ポイント

企業が成長期に入ると、事業規模の拡大に伴いリスクも変化・増大します。この時期に見直すべき5つの重要ポイントを解説します。

- 保障額の見直し 事業規模の拡大に伴い、借入金や従業員数が増加している場合、保障額の増額が必要です。特に経営者保険は、万一の際に事業を継続するための資金として、借入金残高や運転資金の少なくとも1.5倍程度を目安に設定しましょう。

- 福利厚生制度の充実 成長期は人材確保が重要な課題です。従業員向けの団体保険や退職金制度の整備など、福利厚生の充実を検討しましょう。従業員の福利厚生対策と役員の死亡退職金対策として、総合福祉団体定期保険、医療保険、ガン保険、養老保険などの保険が検討の対象になります。

- 事業リスクへの対応 取引先や店舗・事業所の増加に伴い、賠償責任リスクも高まります。賠償責任保険や事業中断保険など、事業を取り巻くリスクに対応する損害保険の見直しも必要です。

- 税務メリットの活用 成長期は利益が増加し、税負担も大きくなります。法人保険料の損金算入による節税効果を考慮した保険選びが重要です。ただし、2019年の税制改正により保険種類ごとの損金算入割合が変更されているため、最新の税制を踏まえた選択が必要です。

- 長期的視点での保険設計 成長期から将来の安定期・事業承継を見据えた長期的な保険設計を検討しましょう。役員退職金の準備や自社株対策など、10年先を見据えた保険活用を始めるべき時期です。

成長期の保険見直しでは、現在の契約内容を総点検し、保障の不足や重複がないか確認することが重要です。専門家のセカンドオピニオンを得ながら、自社の成長段階に合った最適な保険設計を行いましょう。

安定期に入った会社の保険最適化で守るべき3つの視点

企業が安定期に入ると、短期的な資金繰りよりも長期的な経営基盤の安定や将来への備えが重要になります。この時期に最適化すべき保険設計の3つの視点を解説します。

- 資産形成と保障のバランス

安定期には、単なるリスク対策だけでなく、資産形成の側面も重視した保険設計が可能になります。長期平準定期保険の活用が有効で、経営者の万が一に備えつつ、いざというときに企業が必要とする資金を解約払戻金として積み立てていくことができます。また、必要な分だけ一部を解約することもでき、解約払戻金額の所定の範囲で保険会社から契約者貸付を受けることも可能です。ただし、過度に保険料負担が大きくなると本業の資金が圧迫されるため、毎年の収益状況を見ながら適切な保険料水準を決定することが重要です。 - 事業承継対策と相続対策

安定期は事業承継の準備を始める時期でもあります。自社株の評価額対策や納税資金の確保など、事業承継・相続対策としての法人保険の活用を検討しましょう。特に、相続税の納税資金不足により会社の資産を手放さざるを得ない事態を避けるため、生命保険を活用した計画的な資金準備が重要です。 - リスク管理の高度化

安定期には、より包括的なリスク管理体制の構築が求められます。自然災害、サイバーリスク、取引先の倒産リスクなど、多様なリスクに対応するため、損害保険と生命保険を組み合わせた総合的なリスク対策を検討しましょう。特に、業績に大きな影響を与える可能性のあるリスクを特定し、優先的に対策を講じることが重要です。

安定期の保険最適化では、定期的な保険の見直しが重要です。2〜3年など特定の間隔で確認するのではなく、事業規模や会社の変化が起きたタイミング、税制改正が行われたタイミングで見直すことが重要です。特に、新規事業の開始時や事業規模の変更を行う際、法律や各種規制が変わったときは見直しのタイミングとして適切です。また、複数の保険代理店や専門家からアドバイスを受けることで、より客観的な視点での保険選びが可能になります。

事業縮小・廃業時の保険契約見直しで損をしない方法

事業の縮小や廃業を検討する際には、加入している法人保険の取扱いも重要な検討事項です。契約の解約や名義変更の方法、タイミングなど、損失を最小限に抑えるポイントを解説します。

事業縮小・廃業時の保険契約の取扱いには、大きく分けて「解約」「名義変更」「契約者貸付」の3つの選択肢があります。それぞれのメリット・デメリットを理解し、最適な方法を選びましょう。

解約する場合は、解約返戻金のピーク時期を考慮したタイミングが重要です。多くの保険商品は、契約から一定期間経過後に解約返戻率がピークを迎えます。ご加入中の保険の解約返戻金がピークに近づいた時が、法人保険の見直しの適切なタイミングとなります。ただし、解約返戻金は益金(収入)として計上されるため、税金面での影響も考慮する必要があります。

名義変更(契約者変更)は、法人から個人(経営者本人など)へ保険契約を移管する方法です。この場合、解約返戻金相当額が移管先の個人に対する給与や退職金として課税されるため、税務上の取扱いに注意が必要です。特に高額な解約返戻金がある場合は、税理士に相談して最適な方法を検討しましょう。

契約者貸付制度を利用する方法もあります。これは解約せずに解約返戻金の一定範囲内で資金を借り入れる方法で、解約返戻金は益金に計上されないメリットがあります。廃業時の運転資金として活用することも可能です。

事業縮小・廃業時には、社会保険や労働保険の手続きも忘れずに行いましょう。廃業に伴い、健康保険・厚生年金保険の資格喪失届や、雇用保険・労災保険の廃止手続きが必要です。これらの手続きを適切に行わないと、後日保険料の追徴などのトラブルが発生する可能性があります。

保険契約の解約や名義変更は、一度実行すると元に戻すことが難しいため、慎重な判断が求められます。専門家のアドバイスを受けながら、最適な選択をしましょう。

法人保険選びの失敗を防ぐ実践的チェックリスト

ここでは、法人保険を選ぶ際によくある失敗を防ぐための具体的なチェックポイントを解説します。保険会社選びの基準、保障内容と保険料のバランス、見落としがちな契約条項など、契約前に確認すべき重要事項を網羅的に説明します。中小企業経営者の皆さまが賢明な保険選択を行い、将来のトラブルを回避するための実践的なアドバイスを提供します。この記事を参考にすることで、自社に本当に必要な保険を見極め、無駄のない保険契約を結ぶことができるでしょう。

契約前に必ず確認!保険会社選びの5つの基準

法人保険の契約先となる保険会社を選ぶ際には、単に知名度や友人の紹介だけで決めるのではなく、客観的な基準で比較検討することが重要です。以下の5つの基準を参考に、自社に最適な保険会社を選びましょう。

まず第一に「財務健全性」です。保険会社の支払能力を示す指標として、ソルベンシー・マージン比率やS&Pなどの格付け機関による評価を確認しましょう。特に長期の契約を検討する場合は、保険会社が将来にわたって安定していることが重要です。一般的に、ソルベンシー・マージン比率は200%以上が法定基準とされており、多くの保険会社は400%以上を維持しています。格付けについては、A以上が一定の財務健全性を示す目安となります。

次に「商品ラインナップの豊富さ」です。企業のニーズは成長段階によって変化するため、様々な状況に対応できる幅広い商品を提供している保険会社を選ぶことで、将来の保険見直し時にも柔軟に対応できます。特に中小企業向けの専用商品を取り扱っているかどうかも重要なポイントです。

三つ目は「サポート体制の充実度」です。契約後のアフターフォロー、保険金請求時のサポート、経営相談などのサービスが充実しているかを確認しましょう。特に中小企業向けの経営支援サービスを提供している保険会社は、保険以外の面でも企業経営をサポートしてくれる心強いパートナーとなります。

四つ目は「保険料の競争力」です。同じ保障内容でも保険会社によって保険料は異なるため、複数の保険会社から見積もりを取得して比較することが重要です。ただし、保険料の安さだけで判断せず、サービス内容や保障の充実度とのバランスを考慮しましょう。

最後に「保険金支払い実績」です。保険金の支払い率や支払いスピードなどの実績は、いざという時に本当に頼りになる保険会社かどうかを判断する重要な指標です。ディスクロージャー資料やインターネット上の口コミなどを参考に、支払い対応の評判を調査しましょう。

保険会社選びの5つの基準比較表

| 基準 | 内容 | 重要ポイント | 確認方法 |

|---|---|---|---|

| 財務健全性 | 保険会社の支払能力を示す指標 | • ソルベンシー・マージン比率(法定基準200%以上、理想は400%以上) • 格付け機関による評価(A以上が目安) | • ディスクロージャー資料 • 格付け機関のウェブサイト |

| 商品ラインナップの豊富さ | 企業の成長段階に応じた多様な商品提供 | • 中小企業向け専用商品の有無 • 将来の保険見直し時の選択肢の多さ | • 保険会社の商品カタログ • 公式ウェブサイト |

| サポート体制の充実度 | 契約後のフォローやサービス内容 | • アフターフォローの質 • 保険金請求時のサポート • 経営相談などの付加サービス | • 顧客サービス窓口への問い合わせ • 口コミや評判 • サービス内容の比較 |

| 保険料の競争力 | 同等保障内容での保険料比較 | • 複数社からの見積もり取得 • サービス内容と保険料のバランス | • 複数保険会社からの見積り取得 • 保険代理店を通じた比較 |

| 保険金支払い実績 | 実際の支払い状況や対応の質 | • 支払い率 • 支払いスピード • クレーム対応の評判 | • ディスクロージャー資料 • インターネット上の口コミ • 第三者評価サイト |

保障内容と保険料のバランスを見極める具体的な方法

法人保険を選ぶ際の大きな課題は、保障内容と保険料のバランスをどのように見極めるかという点です。過剰な保障は無駄な出費につながり、保障不足はリスク対策として不十分です。最適なバランスを見極めるための具体的な方法を解説します。

まず、自社のリスクを正確に把握することから始めましょう。経営者の死亡・高度障害リスク、事業継続リスク、従業員の福利厚生、退職金準備など、必要な保障を洗い出します。例えば、法人の借入金がある場合は、その返済資金を確保するための保障が必要です。借入金総額に対して保障額が不足していないか確認しましょう。

次に、必要保障額を算出します。経営者死亡時の事業継続資金は、通常「借入金残高+6か月分の運転資金+緊急対応資金」が目安とされています。退職金準備の場合は、社内規程に基づいた金額を設定します。必要保障額が明確になれば、それに見合った保険金額を設定できます。

保険料負担の適正範囲も重要です。保険料は企業の財務状況に応じて適切に設定すべきであり、キャッシュフローに悪影響を与えない水準に抑えることが重要です。この範囲を大きく超える場合は、保障内容の見直しや保険種類の変更を検討すべきでしょう。長期的な視点で、継続して支払える金額かどうかを判断することが重要です。

保障内容の比較方法としては、保険金額だけでなく、特約の内容、解約返戻金の推移、配当金の有無なども含めて総合的に評価します。特に解約返戻率(支払った保険料に対する解約返戻金の割合)は、保険商品の効率性を示す重要な指標です。同じ保障内容でも解約返戻率が高い商品を選ぶことで、将来的な資金効率が向上します。

保険料と保障のバランスを最適化するために、複数の保険会社・代理店から提案を受け、比較検討することをおすすめします。それぞれの提案を上記のポイントで評価し、自社にとって最適なバランスの商品を選びましょう。

見落としがちな契約条項で将来トラブルになる3つのポイント

法人保険契約時には、パンフレットや営業担当者の説明だけでなく、契約書の細かい条項まで確認することが重要です。特に以下の3つのポイントは見落としがちですが、将来的なトラブルの原因となる可能性があります。

- 特約の適用条件と制限事項 法人保険には様々な特約が付加されていることがありますが、それぞれの特約には細かい適用条件があります。例えば、災害特約や入院特約には、保険金が支払われるケースと支払われないケースが細かく定められています。「すべての事故や病気が対象」と思っていたら、実際には特定の状況下でしか適用されない場合があるのです。

特に注意すべきは、既往症や持病に関する制限です。告知義務違反として保険金支払いが拒否されるケースも少なくありません。契約前に被保険者の健康状態を正確に伝え、何が保障対象で何が対象外かを明確にしておくことが重要です。

- 解約返戻金の計算方法と返戻率の推移 解約返戻金は契約期間中に解約した場合に戻ってくる金額ですが、その計算方法と返戻率の推移を正確に理解している経営者は意外と少ないものです。一般的に、解約返戻金は契約初期には少なく、一定期間経過後にピークを迎えることが多いのですが、そのタイミングや最大返戻率は商品によって大きく異なります。

パンフレットに記載されている解約返戻率は一例であることが多く、実際の経過年数や払込状況によって変動します。保険商品の解約返戻率は、契約内容や経過年数によって変動するため、長期的な資金計画を立てる上で、解約返戻金の推移を正確に把握しておくことが重要です。

- 契約者変更・名義変更に関する制限事項 経営者の退任や事業承継などに伴い、保険契約の名義変更が必要になるケースがありますが、変更手続きには様々な制限があることを知っておく必要があります。特に個人から法人、あるいは法人から個人への名義変更は、単なる手続きではなく、一度解約して新たに契約し直すことになる場合もあります。

また、被保険者の変更に関しても、保険種類や経過年数によっては認められないケースがあります。事業承継や組織再編を見据えて契約する場合は、将来的な契約変更の可能性も考慮した上で商品を選ぶことが大切です。

これらのポイントを見落とすと、「思っていた保障が受けられない」「予想よりも解約返戻金が少ない」「希望通りの名義変更ができない」といったトラブルに発展する恐れがあります。契約前に約款をしっかりと確認し、不明点は必ず担当者に質問するようにしましょう。

成功事例と失敗事例から学ぶ法人保険選びの重要ポイント

実際の中小企業における法人保険選びの成功事例と失敗事例から、重要なポイントを学びましょう。他社の経験から教訓を得ることで、同じ失敗を繰り返さないための知恵を身につけることができます。

成功事例1:目的明確化による最適な保険設計

製造業A社(従業員30名)は、経営者の退職金準備と万一の際の事業保障を目的に法人保険を検討しました。複数の保険会社から提案を受け、各社の商品を比較検討した結果、長期的な資金効率と税務メリットのバランスが良い養老保険を選択。結果的に、15年後の経営者退任時には予定通りの退職金原資を確保でき、財務面での安定した事業承継を実現できました。

成功の要因は、「目的の明確化」「複数社の比較検討」「長期的視点での商品選択」の3点です。特に重要なのは、単に節税目的ではなく、事業計画に沿った明確な資金ニーズに基づいて保険を選んだ点でしょう。

失敗事例1:過剰な保障による資金繰り悪化

過剰な保険料の保険による資金繰り悪化 小売業B社(従業員15名)は、事業規模や予算に対して適切ではない高額な保険に加入しましたが、毎月の保険料負担が想定以上に重く、資金繰りを圧迫する結果に。結局3年後に解約を余儀なくされ、支払った保険料に対して解約返戻金が少ない状態で解約することになりました。

失敗の要因は、「保険料負担の過小評価」「短期的な税務メリットへの過度な期待」「将来の資金繰り予測の甘さ」です。保険料は長期にわたって支払い続けるものであり、自社の資金繰りを考慮した適正な金額設定が重要です。

成功事例2:福利厚生制度としての効果的活用

IT企業C社(従業員50名)は、人材確保が課題となる中、充実した福利厚生制度の一環として総合福祉団体定期保険を導入。死亡・高度障害保障に加え、医療特約も付加し、従業員とその家族の保障を手厚くしました。結果として従業員満足度が向上し、採用での優位性を確保するとともに、離職率の低下につながりました。

成功の要因は、「人材戦略との連動」「従業員ニーズの把握」「コストパフォーマンスの高い商品選択」です。特に団体割引を活用することで、個人で加入するよりも有利な条件で従業員に保障を提供できた点が効果的でした。

失敗事例2:契約条項の見落としによるトラブル

サービス業D社(従業員20名)は、経営者を被保険者とする高額な逓増定期保険に加入しましたが、経営者の健康状態の告知に一部漏れがあったため、後日重大な病気になった際に保険金が支払われないトラブルが発生。結果的に事業継続に必要な資金を確保できず、経営危機に陥りました。

失敗の要因は、「告知内容の不備」「契約条項の理解不足」「リスク対策の一本化」です。保険金支払い条件を正確に理解し、万一の場合に確実に保険金を受け取れる状態で契約することが重要です。また、リスク対策を保険一本に頼るのではなく、複数の手段を組み合わせることも大切です。

これらの事例から分かるように、法人保険選びの成功と失敗を分けるのは、自社の状況と目的に合った適切な保険選択ができるかどうかにかかっています。表面的な特典や短期的な税務メリットにとらわれず、長期的な視点で自社に真に必要な保障は何かを見極めることが重要です。

これからの時代に対応した最新の法人保険活用術

経済環境の変化やコロナ禍を経た新しい働き方の浸透により、企業が直面するリスクの形も大きく変わってきました。従来の法人保険の考え方だけでは、これからの時代に十分対応できない可能性があります。ここでは、中小企業経営者が知っておくべき最新の法人保険活用術を解説します。既存契約の見直しによるコスト削減から、新たなリスクへの対応策まで、実践的なアドバイスをご紹介。明日からすぐに取り組める具体的な方法で、企業経営の安定と成長をサポートする保険活用法をお伝えします。

今すぐできる!既存契約の見直しと「30万円特例」の活用で保険料負担を軽減する方法

多くの中小企業では、長年にわたり複数の法人保険に加入しているケースが少なくありません。しかし、契約内容を詳細に見直すことで、意外な節約の可能性が広がります。まず取り組むべきは、保険証券の総点検です。重複する保障内容がないか、不要になった特約が付いていないかを確認しましょう。

特に2019年の税制改正により、法人保険の保険料取り扱いに関するルールが変更され、定期生命保険と第三分野の保険(医療保険・がん保険等)の損金算入の取り扱いが見直されたため、既存契約の見直しの余地があります。例えば、役員退職金準備のために加入した保険でも、現在では一時払いよりも平準払いを選択することで、税務上のメリットを得られるケースが増えています。

また、複数の保険会社と契約している場合は、一社にまとめることで割引が適用される可能性も。保険料の払込方法も、月払いより年払いや一括払いに変更するだけで5%前後の節約になることも珍しくありません。こうした見直しを総合的に行うことで、年間30万円程度の保険料削減に成功する企業も多いのです。

コスト削減と保障充実を両立させる最新の保険プラン

企業経営において保険料の負担は小さくありませんが、必要な保障を削ってしまっては本末転倒です。近年は、コスト削減と保障充実を両立させる新しい保険プランが続々と登場しています。

特に注目したいのが、複数のリスクを一つの契約でカバーする「パッケージ型」商品です。従来なら個別に契約していた死亡保障、医療保障、就業不能保障などを一つにまとめることで、保険料の総額を削減できる可能性があります。また、企業規模や業種に特化した中小企業向けプランも増えており、自社の実情に合った選択肢が広がっています。

保険期間の見直しも効果的です。無期限や超長期の契約から、5年や10年の定期型に切り替えることで、必要な期間だけ必要な保障を確保し、コストを抑える方法も検討価値があります。経営者にとって最適な保障を見極めるポイントは、自社のライフサイクルを考慮した上で、本当に必要なリスク対策に絞り込むことです。ただし、法人保険の活用には解約時の課税や資金繰りへの影響などのデメリットもあるため、総合的な判断が必要です。

- 複数の保障を一つにまとめるパッケージ型商品の活用

- 中小企業特化型の割安プランの検討

- 保険期間の最適化による無駄の削減

- 経営状況の変化に合わせた保障内容の見直し

サイバーリスクや新しい経営リスクに備える保険の選び方

デジタル化の進展に伴い、中小企業でもサイバー攻撃の被害は他人事ではなくなりました。2023年度の調査によると、中小企業の約23.3%がサイバーインシデントの被害を受けており、過去3期に発生したサイバーインシデントによる被害額の平均は約73万円となっています。こうした新たなリスクに備えるための保険選びが重要になっています。

サイバー保険の基本的な補償範囲は、情報漏洩対応費用、復旧費用、第三者への賠償責任などが中心です。選ぶ際のポイントは、自社のデジタル活用状況に合わせた補償内容を確保すること。例えば、テレワークを導入している企業なら、従業員の自宅での業務中に発生した情報漏洩もカバーされるかを確認しましょう。

また、事業継続計画(BCP)の観点から、自然災害や感染症などによる事業中断リスクに対応する保険も注目されています。これらは従来の火災保険や損害保険とは別のリスク対応であり、売上減少による損失を補償するタイプも登場しています。新しいリスクに対応するためには、保険代理店や保険会社の担当者と定期的に相談する機会を持つことが大切です。

中小企業経営者が明日から実践できる保険見直し術

法人保険の見直しは専門知識が必要と思われがちですが、経営者自身ができる基本的なステップがあります。まずは現状把握から始めましょう。全ての保険証券を集め、契約一覧表を作成します。保険の種類、契約者・被保険者、保険金額、保険料、契約期間、特約内容などを整理することで全体像が見えてきます。

次に優先順位をつけて見直します。一般的には、①保険料負担の大きいもの、②契約期間が長期にわたるもの、③最近の税制改正の影響を受けるものから着手するのが効果的です。とくに役員や従業員を被保険者とする生命保険は、福利厚生制度全体の中での位置づけを再確認することが重要です。

見直しの際には、複数の保険会社や代理店から提案を受けることをおすすめします。比較することで最適な選択肢が見つかりやすくなります。ただし、安さだけで判断せず、保険会社の財務健全性や、万一の際のサポート体制なども考慮して総合的に判断しましょう。継続的なメンテナンスが大切なので、年に一度は見直しの機会を設けることをおすすめします。

まとめ

この記事をお読みいただき、ありがとうございます。法人保険は単なる節税対策ではなく、企業経営における多角的なリスク管理ツールであることをご理解いただけたでしょうか。

法人保険を最大限に活用するためのポイントは次のとおりです。

- 法人保険は「損金算入による一時的な税負担軽減」であり、完全な節税ではなく課税の繰り延べ効果と捉えましょう

- 2019年の税制改正により最高解約返戻率に応じて損金算入割合が変更されました

- 経営者の万一の事態に備えた必要保障額は、借入金・運転資金・納税準備金などを考慮して算出すべきです

- 企業の成長段階に合わせた保険設計の見直しが重要です

中小企業経営者として、法人保険を経営戦略の一部として位置づけ、計画的に活用することで、会社と従業員を守りながら事業の安定と成長を実現できるでしょう。ぜひ、この記事の内容を参考に、自社の保険契約を見直してみてください。皆様の企業経営のさらなる発展を心より応援しております。