損益計算書をわかりやすく解説:初心者向けの基礎知識と作成時のポイント

損益計算書は、会社の経営成績を表す重要な財務諸表のひとつです。一定期間における収益と費用を計算し、利益や損失を把握することができます。しかし、初心者にとっては、損益計算書の見方や解釈が難しく感じられるかもしれません。本記事では、損益計算書の基本的な知識や作成ポイントを、わかりやすく解説していきます。損益計算書を理解することで、自社の経営状況を正確に把握し、経営改善に役立てることができるでしょう。

損益計算書の基本:わかりやすい見方と解説

損益計算書は、企業の経営成績を表す重要な財務諸表の一つです。一定期間における収益と費用を計算し、利益や損失を把握することができます。損益計算書を理解することは、自社の業績を正しく把握し、経営判断を行う上で欠かせません。ここでは、損益計算書の基本的な構成要素や読み方、チェックポイントについて解説します。

損益計算書とは何か?基本的な構成要素を図解で理解する

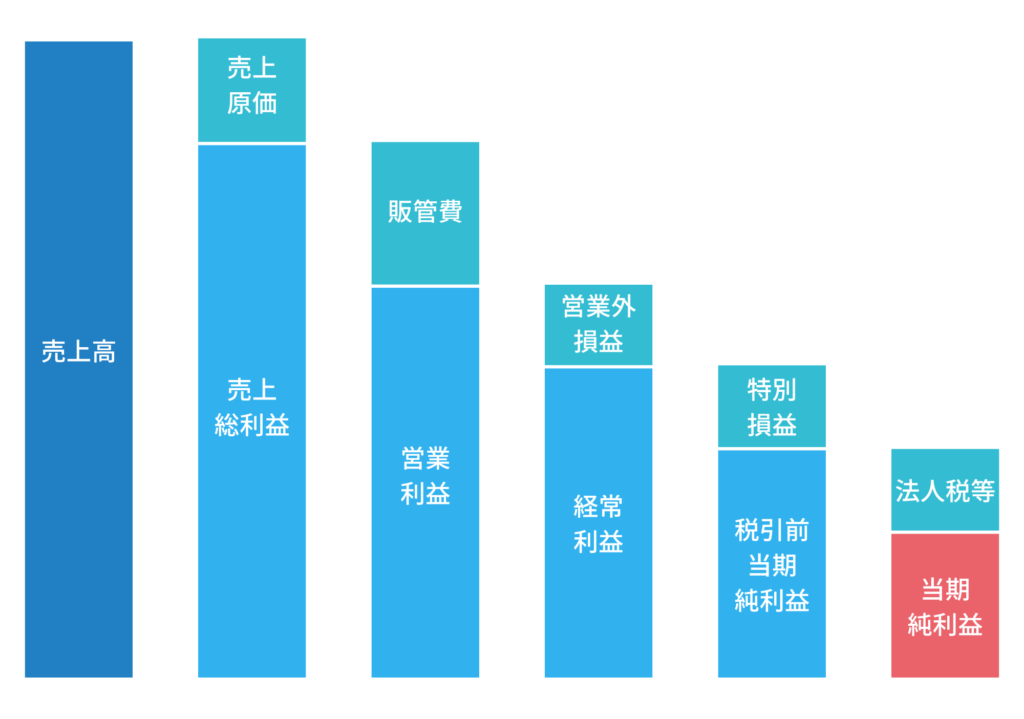

損益計算書は、一定期間(通常は1年間)の売上高、売上原価、販売費及び一般管理費、営業外収益、営業外費用、特別利益、特別損失、法人税等を表示し、最終的な当期純利益を算出する財務諸表です。主な構成要素は以下の通りです:

- 売上高:商品やサービスの販売による収益

- 売上原価:商品の仕入れや製造にかかった費用

- 販売費及び一般管理費:販売活動や管理業務にかかる費用

- 営業外収益・営業外費用:本業以外の活動で発生した収益と費用

- 特別利益・特別損失:臨時的に発生した収益と費用

- 法人税等:法人税、住民税、事業税の合計額

- 当期純利益:税引前当期純利益から法人税等を差し引いた金額

これらの項目の関係性を理解することが、損益計算書を読み解く上で重要です。

初心者が押さえるべき損益計算書の読み方とチェックポイント

損益計算書を読む際は、以下の点に注目しましょう:

- 売上高の推移:前期と比較して売上高が増加しているか、その要因は何か

- 売上原価率:売上高に対する売上原価の割合が適切か

- 販売費及び一般管理費:費用の内訳を確認し、効率化の余地がないか

- 営業利益率:売上高に対する営業利益の割合が適切か

- 経常利益:本業の収益性を表す指標として重要

- 特別利益・特別損失:臨時的な要因が業績に与えた影響を確認

- 当期純利益:最終的な利益が前期と比べてどう変化したか

これらのポイントを押さえることで、自社の経営状況を的確に把握することができます。

損益計算書の各項目の意味と計算方法

損益計算書の各項目の意味と計算方法を理解することは、財務諸表を読み解く上で欠かせません。例えば、売上総利益は売上高から売上原価を差し引いて計算します。これは、商品やサービスの販売による粗利益を表します。また、営業利益は売上総利益から販売費及び一般管理費を差し引いて算出します。これは、本業の収益力を示す重要な指標です。

経常利益は、営業利益に営業外収益を加え、営業外費用を差し引いて計算します。これは、本業以外の活動も含めた企業の収益力を表します。税引前当期純利益は、経常利益に特別利益を加え、特別損失を差し引いて算出します。そして、最終的な当期純利益は、税引前当期純利益から法人税等を差し引くことで求められます。

これらの項目の意味と計算方法を理解することで、損益計算書から企業の経営成績を正確に読み取ることができるでしょう。

損益計算書の項目別解説:収益から費用まで

損益計算書には、収益と費用に関連する様々な項目が含まれています。これらの項目を理解することは、企業の経営成績を正しく把握する上で欠かせません。ここでは、営業収益と営業外収益の違い、営業費用、特別損失、法人税等の計算と見方、当期純利益の重要性と計算方法について詳しく解説します。

営業収益と営業外収益の違いとは?具体例でわかりやすく解説

営業収益と営業外収益は、ともに企業の収益を表す項目ですが、その内容は異なります。営業収益は、企業の本業から得られる収益を指します。例えば、商品の販売による売上高や、サービスの提供による収入などが営業収益に該当します。

一方、営業外収益は、本業以外の活動から得られる収益を表します。具体的には、受取利息や受取配当金、為替差益などが営業外収益に含まれます。これらは、企業の主要な事業活動とは直接関係のない収益です。

営業収益と営業外収益を区別することで、企業の本業の収益力を正確に把握することができます。

営業費用、特別損失、法人税等の計算と見方

営業費用は、企業の本業に関連する費用を指します。売上原価、販売費及び一般管理費などが営業費用に含まれます。売上原価は、商品の仕入れや製造に直接かかった費用を表し、販売費及び一般管理費は、販売活動や管理業務に関連する費用(人件費、広告宣伝費、家賃など)を指します。

特別損失は、臨時的または非経常的に発生した損失を表します。固定資産の売却損、減損損失、災害による損失などが特別損失に該当します。これらは、通常の事業活動とは異なる要因によって生じた損失です。

法人税等は、企業が納める法人税、住民税、事業税の合計額を指します。税引前当期純利益に税率を乗じて計算します。法人税等は、企業の最終的な利益に大きな影響を与える項目です。

これらの項目を正しく理解し、計算することで、企業の経営状況をより詳細に分析することができます。

当期純利益の重要性と計算方法

当期純利益は、損益計算書の最終行に表示される項目であり、企業の最終的な利益を表します。当期純利益は、税引前当期純利益から法人税等を差し引いて計算します。この金額は、企業の経営成績を評価する上で非常に重要な指標です。

当期純利益がプラスであれば、企業は利益を上げていることを意味します。一方、当期純利益がマイナスの場合は、損失が発生していることを示します。当期純利益の推移を追跡することで、企業の収益性の変化を把握することができます。

また、当期純利益は、株主への配当金の支払いや内部留保の増減にも影響を与えます。高い当期純利益を維持することは、企業の財務健全性や将来の成長のために重要です。

当期純利益は、損益計算書の各項目の積み上げによって計算されます。適切な収益の確保と費用の管理を行うことで、当期純利益の最大化を目指すことができるでしょう。

損益計算書と他の財務諸表との関連性

損益計算書は、企業の経営成績を表す重要な財務諸表ですが、他の財務諸表とも密接に関連しています。貸借対照表やキャッシュフロー計算書と連携することで、企業の財務状態や資金の流れを総合的に分析することができます。ここでは、損益計算書と他の財務諸表との関連性について、わかりやすく解説します。

貸借対照表との違いと相互関係をわかりやすく解説

貸借対照表は、ある時点における企業の財政状態を表す財務諸表です。資産、負債、純資産の3つの要素で構成され、資産と負債・純資産が常に一致するという貸借対照表等式が成り立ちます。

損益計算書が一定期間の経営成績を表すのに対し、貸借対照表は特定の時点での財政状態を示すという点が大きな違いです。しかし、損益計算書と貸借対照表は密接に関連しています。損益計算書で計算された当期純利益は、貸借対照表の純資産の部に反映されます。つまり、利益が増えれば純資産が増加し、損失が発生すれば純資産が減少します。

また、貸借対照表の資産や負債の増減は、損益計算書の各項目に影響を与えます。例えば、固定資産の増加は減価償却費の増加につながり、借入金の増加は支払利息の増加を招きます。

キャッシュフロー計算書との連携:経営状態の分析に役立つポイント

キャッシュフロー計算書は、一定期間における現金及び現金同等物の増減を表す財務諸表です。営業活動、投資活動、財務活動の3つのセクションに分けて、資金の流れを詳細に示します。

損益計算書が発生主義に基づいて作成されるのに対し、キャッシュフロー計算書は現金主義に基づいています。つまり、損益計算書では収益や費用が発生した時点で計上されますが、キャッシュフロー計算書では実際に現金の受け取りや支払いがあった時点で記録されます。

損益計算書とキャッシュフロー計算書を連携させることで、企業の収益性と資金繰りの両面から経営状態を分析することができます。例えば、損益計算書で黒字であっても、キャッシュフロー計算書で営業活動によるキャッシュフローがマイナスであれば、資金繰りに問題がある可能性があります。このような分析をすることで、黒字倒産を未然に防ぐことも可能です。

財務諸表の一覧とそれぞれの役割

主な財務諸表には以下のようなものがあります:

- 損益計算書:一定期間の経営成績を表す

- 貸借対照表:ある時点の財政状態を表す

- キャッシュフロー計算書:一定期間の資金の流れを表す

- 株主資本等変動計算書:純資産の変動内容を表す

これらの財務諸表は、それぞれ異なる角度から企業の財務状況を示していますが、相互に関連し合っています。例えば、損益計算書の当期純利益は、キャッシュフロー計算書の営業活動によるキャッシュフローの出発点となります。また、貸借対照表の純資産は、株主資本等変動計算書で詳細に説明されます。

財務諸表を総合的に分析することで、企業の経営状況をより深く理解することができます。各財務諸表の役割を把握し、それらの関連性を踏まえた分析が重要です。

損益計算書の活用法:経営分析と改善のために

損益計算書は、単に経営成績を表すだけでなく、経営分析や改善のための重要なツールとしても活用できます。損益計算書を適切に読み解き、そこから得られる情報を活用することで、企業は収益性の向上や費用の削減、事業の見直しなどを行うことができます。ここでは、損益計算書の活用法について、経営者の視点からわかりやすく解説します。

損益計算書を用いた経営成績の分析方法と指標の読み解き方

損益計算書を活用した経営分析では、各項目の金額だけでなく、それらの構成比やトレンドにも注目することが重要です。例えば、売上高に対する売上原価の割合(売上原価率)や、売上高に対する販売費及び一般管理費の割合(販管費率)を算出し、過去のデータや業界平均と比較することで、自社の効率性を評価することができます。

また、売上高営業利益率や売上高経常利益率、売上高当期純利益率といった指標を算出し、その推移を追跡することで、収益性の変化を把握することができます。これらの指標が低下傾向にある場合は、売上高の増加や費用の削減など、改善策を検討する必要があります。

損益計算書の各項目を詳細に分析し、問題点を特定することが、経営改善のための第一歩となります。

経営改善に向けた損益計算書の活用例と成功事例の紹介

損益計算書を活用した経営改善の事例は数多くあります。例えば、ある製造業の企業では、損益計算書の分析から、原材料費の増加が収益性の低下につながっていることが明らかになりました。そこで、仕入先の見直しや製造工程の効率化に取り組んだ結果、原材料費を大幅に削減することに成功し、収益性を改善することができました。

また、小売業の企業では、損益計算書の販売費及び一般管理費の内訳を詳しく分析したところ、広告宣伝費の割合が高いことに気づきました。そこで、広告効果の測定を徹底し、非効率な広告を削減する一方で、SNSを活用した低コストの販促活動に注力しました。その結果、販管費率を低減させつつ、売上高を増加させることに成功しました。

このように、損益計算書を活用して自社の強みと弱みを把握し、的確な改善策を実行することが、経営改善のカギとなります。

経営者として知っておくべき損益計算書の活用法

経営者にとって、損益計算書の活用法を理解することは非常に重要です。以下のようなポイントを押さえておきましょう。

- 定期的な損益計算書の作成と分析を行う

- 各項目の構成比や推移を把握し、問題点を特定する

- 収益性や効率性を表す指標を算出し、改善目標を設定する

- 損益計算書から得られる情報を、事業計画や予算策定に活用する

- 損益計算書の分析結果を社内で共有し、全社的な改善活動につなげる

損益計算書は、経営者にとって自社の経営状況を把握するための重要な情報源です。損益計算書を適切に活用することで、経営の意思決定の質を高め、企業の持続的な成長と発展につなげることができるでしょう。

損益計算書の作成と活用に関するよくある質問

損益計算書は、企業の経営状況を把握するための重要な財務諸表ですが、作成や活用にあたっては、様々な注意点やポイントがあります。ここでは、損益計算書に関するよくある質問や、初心者が陥りがちな誤解について解説し、経営戦略立案のヒントやアドバイスを提供します。

損益計算書作成時の注意点とよくある間違い

損益計算書を作成する際は、以下のような点に注意が必要です:

- 収益と費用の対応関係を正しく把握する

- 税法上の規定と会計基準に従って適切に処理する

- 特別損益項目を適切に分類し、経常的な収益と区別する

- 前期との比較可能性を維持するため、会計方針を一貫して適用する

よくある間違いとしては、売上高と売上原価の対応関係を誤ることや、資産の取得と費用の計上を混同することなどが挙げられます。また、特別損益項目を経常損益項目に含めてしまうことで、経営成績の実態が見えにくくなることもあります。

これらの間違いを防ぐためには、会計知識の習得と、正確な記帳が不可欠です。必要に応じて、税理士や公認会計士などの専門家に相談することをおすすめします。

損益計算書を活用した経営戦略立案のヒントとアドバイス

損益計算書は、経営戦略の立案にも活用できます。例えば、以下のようなヒントやアドバイスがあります:

- 売上高の推移を分析し、成長の鈍化や停滞の兆候を早期に発見する

- 売上原価率や販管費率の変化を追跡し、コスト管理の課題を特定する

- 営業利益率や経常利益率の目標を設定し、収益性の向上を図る

- 特別損益項目の発生原因を分析し、リスク管理体制を強化する

損益計算書から得られる情報を活用して、自社の強みと弱みを把握し、競合他社との差別化を図ることが重要です。また、損益計算書の数値を予算と比較し、乖離の原因を分析することで、経営管理の精度を高めることができます。

経営戦略の立案にあたっては、損益計算書だけでなく、貸借対照表やキャッシュフロー計算書などの財務諸表も併せて分析することが有効です。

初心者が陥りがちな損益計算書の誤解とその解消方法

初心者が損益計算書を理解する際、以下のような誤解に陥ることがあります:

- 当期純利益が高ければ、企業の経営状態が良好だと考える

- 売上高の増加が必ずしも利益の増加につながると思い込む

- 費用の削減だけで収益性を改善できると考える

これらの誤解を解消するためには、損益計算書の各項目の意味を正しく理解し、相互の関連性を把握することが重要です。例えば、当期純利益が高くても、それが一時的な特別利益によるものであれば、経営状態が良好とは言えません。また、売上高が増加しても、売上原価や販管費が同じペースで増加していれば、利益は増加しません。

費用の削減は重要ですが、過度な削減は品質の低下や従業員のモチベーション低下を招く可能性があります。収益性の改善には、費用削減と並行して、付加価値の高い製品・サービスの開発や、価格設定の見直しなども必要です。

初心者は、損益計算書の基本的な仕組みを学ぶとともに、経営者や財務担当者など、経験豊富な人の助言を求めることが大切です。

まとめ

- 損益計算書は、企業の経営成績を表す重要な財務諸表である

- 損益計算書の作成時は、収益と費用の対応関係や特別損益項目の分類に注意が必要である

- 損益計算書を活用して、収益性の向上やコスト管理の課題を特定し、経営戦略を立案することができる

- 初心者は、損益計算書の各項目の意味を正しく理解し、相互の関連性を把握することが重要である

- 損益計算書の活用には、他の財務諸表との併用や、専門家の助言を求めることが有効である

損益計算書は、企業の経営状況を把握し、課題を特定するための重要なツールです。正確な作成と適切な活用を通じて、企業は収益性の向上と持続的な成長を実現することができるでしょう。損益計算書の理解を深め、経営戦略への活用を進めていくことが、経営者に求められる重要な役割です。

関連記事一覧

【社労士監修】中小企業経営者のための36協定完全ガイ...

1日のスタートは朝ごはんから!仕事を効率よくこなすポ...

中小企業の6割超がデジタル人材を確保できていない――今...

so what why so|中小企業経営者の意思決定精度を高め...

発信力とは何か?今すぐ始められる中小企業向け低コス...

【経営者必見】アンガーマネジメントのやり方5選!中小...

助成金と補助金の違いを完全理解!中小企業が選ぶべき...

Z世代採用を成功させる3つの視点|デジタルネイティブ...

貸借対照表をわかりやすく解説:初心者向けの読み方と見方