2024年中小企業の賃上げ実態と対策|平均4.01%の背景から実践手順まで

「大手企業は高水準の賃上げを実施しているようですが、中小企業の私たちはどうすればいいのでしょうか…」

この声は、多くの中小企業経営者の皆様が抱える切実な悩みではないでしょうか。2024年の春闘では、経団連の最終集計によると、大手企業(従業員500人以上)の平均賃上げ率は5.58%、中小企業(従業員500人未満)は4.01%となっています。この記事では、最新の賃上げ動向データを分析し、中小企業が実践できる具体的な対策と支援制度を紹介します。経営の持続可能性と従業員満足度の両立を目指す経営者の皆様に、実務に即した判断材料をご提供します。

採用・定着・信頼を支える情報発信に、オウンドメディアという選択を。

オウンドメディア構築サポートを見る!

目次

中小企業における賃上げの現状と経営判断のポイント

賃上げは企業の持続的な成長と人材確保の両面で重要な経営課題です。2024年の春季労使交渉では、33年ぶりの高水準となる賃上げが実現しました。この背景には、継続的な物価上昇や人手不足の深刻化があります。一方で、企業規模による賃上げ率の格差も顕在化しており、中小企業では適切な水準の見極めに苦心しているのが実情です。ここでは、最新の調査データを基に、業界動向や経営状況を踏まえた具体的な判断基準を提示していきます。これらの情報は、持続可能な経営を実現しながら、必要な人材を確保するための重要な指針となるはずです。

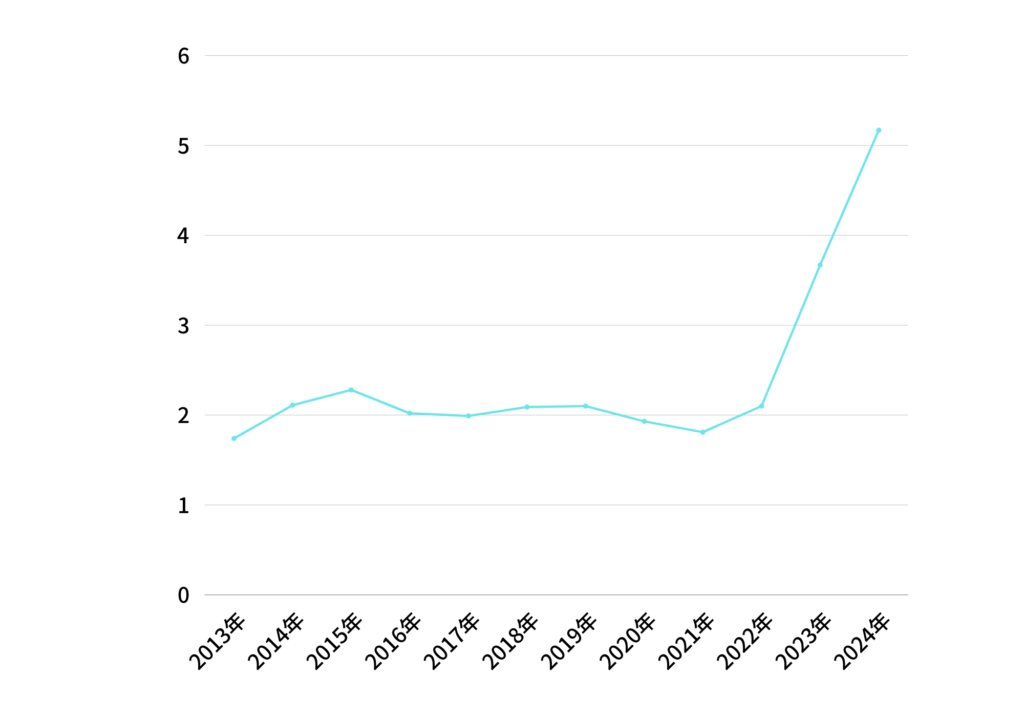

2024年度の賃上げ実態:平均妥結額1万712円、アップ率4.01%の分析

2024年の春季労使交渉における中小企業の賃上げは、平均妥結額が1万712円、アップ率は4.01%という結果となりました。この数字は、厚生労働省と経団連が実施した調査に基づいています。特筆すべきは、この上昇率が2013年以降で最も高い水準を記録したことです。

賃上げの背景には、継続的な物価上昇圧力があります。2023年から続く物価高により、実質賃金の目減りが従業員の生活に影響を与えていることから、多くの企業が賃上げに踏み切る判断を行いました。

この賃上げ率の分析において注目すべきポイントは、ベースアップと定期昇給の内訳です。連合の最終集計では、賃上げのうちベースアップは3.56%を占めており、これは集計開始以来最高水準です。これは、企業が基本給の底上げに積極的に取り組んでいることを示しています。

調査結果からは、企業規模によって賃上げ実施状況に違いがあることも明らかになっています。従業員20人以下の企業の賃上げ率は3.34%となっており、規模による格差が見られます。

業種別・規模別の詳細比較:製造業4.09%、非製造業3.89%の違い

業種による賃上げ率の違いは、各産業の特性や経営環境を反映しています。製造業の4.09%に対し、非製造業は3.89%と、0.2ポイントの差が生じています。この違いの背景には、各業界特有の課題や市場環境があります。

製造業各社では、国際競争力の維持・向上のために必要な技術者の確保が重要課題となっています。特に、デジタル化や自動化の進展に伴い、高度な技術を持つ人材への需要が高まっています。そのため、人材確保の観点から、相対的に高い賃上げ率となっている傾向が見られます。

一方、非製造業、特にサービス業では、人手不足が深刻な課題となっているものの、価格転嫁の難しさから収益確保に苦慮している企業が多く存在します。そのため、賃上げ率は製造業と比較してやや低い水準にとどまっています。

【業種別賃上げ実施状況(2024年)】

| 業種分類 | 賃上げ率 | 主な特徴 |

|---|---|---|

| 製造業 | 4.09% | 技術者確保の必要性が高く、賃上げに積極的 |

| 非製造業 | 3.89% | 人手不足に直面も、価格転嫁に課題 |

業種別の詳細を見ると、業種別では小売業(4.01%)や情報通信・情報サービス業(3.69%)が高く、運輸業(2.52%)と医療・介護・看護業(2.19%)は相対的に低い水準となっています。これは、半導体関連産業の好調さを反映したものと分析されています。

大手企業5.58%との格差から考える適正な賃上げ水準

大手企業の平均賃上げ率5.58%と中小企業の4.01%の間には、1.57ポイントの差が存在します。この格差は、経営資源や市場での影響力の違いを反映したものですが、中小企業としてもこの状況を踏まえた戦略的な対応が求められます。

大手企業との賃金格差は、人材の確保・定着において大きな課題となっています。特に若手人材の採用では、この格差が採用競争力に直接的な影響を与えることがあります。しかし、単純に大手企業の賃上げ率に追随することは、経営の持続可能性を損なうリスクがあります。

重要なのは、自社の経営状況と市場環境を適切に分析し、段階的な改善を図ることです。例えば、基本給の引き上げに加え、業績連動型の賞与制度の導入や、福利厚生の充実など、総合的な処遇改善を検討することが有効です。

賃上げ実施の判断基準:収益状況と人材確保の観点から

賃上げ実施の判断には、複数の要素を総合的に評価する必要があります。特に重要なのは、自社の収益力と人材市場の動向です。賃上げの検討に際しては、以下の要素を確認することが重要です。

まず、収益状況の評価では、営業利益率の推移や、労働分配率の適正水準を確認します。一般的に、営業利益率が3%以上で安定的に推移している場合、賃上げの余地があると考えられます。また、労働分配率については、業界平均と比較しながら、適正な水準を見極めることが重要です。

【収益指標と賃上げ判断の関係】

| 指標 | 判断の目安 | 備考 |

|---|---|---|

| 営業利益率 | 3%以上 | 業界平均との比較も重要 |

| 労働分配率 | 業界平均±5% | 業種特性を考慮して判断 |

人材確保の観点からは、市場の賃金水準と自社の位置づけを把握することが重要です。特に、同業他社や近隣の企業各社の賃金水準、地域の賃金相場との比較分析が必要です。また、従業員の年齢構成や、スキル水準なども考慮に入れる必要があります。

賃上げ実施の具体的な方法と手順

賃上げの実施には、慎重な制度設計と計画的な準備が不可欠です。2024年の調査では、企業規模や業種によって賃上げの形態や水準に大きな違いが見られました。特に中小企業では、限られた経営資源の中で効果的な賃上げを実現するため、綿密な準備と戦略的な実施が求められています。ここでは、定期昇給とベースアップの使い分けから、従業員区分別の設計方法、具体的な実施スケジュールまで、実務に即した形で解説していきます。これらの情報は、自社の状況に応じた最適な賃上げ実施の道筋を示すものとなるでしょう。

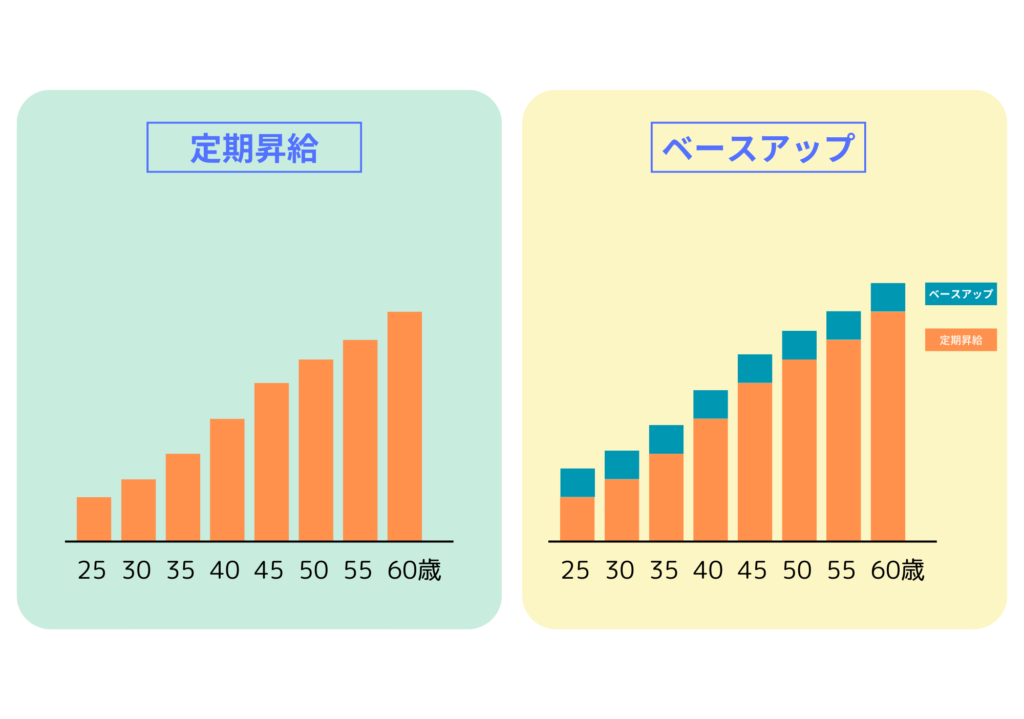

賃上げ形態の選択:定期昇給とベースアップの使い分け

賃上げを実施する際、最初に検討すべきは定期昇給とベースアップの使い分けです。2024年の春季労使交渉では、ベースアップが平均3.56%となり、定期昇給と合わせた賃上げ率は5.10%となっています。この二つの形態は、それぞれ異なる特徴と効果を持っています。

定期昇給は、従業員の経験や能力の向上に応じて段階的に給与を引き上げる制度です。一方、ベースアップは基本給そのものを引き上げる方式となります。2024年の調査結果を見ると、物価上昇への対応として、ベースアップの比率が高まっている傾向が見られます。

これらの選択にあたっては、自社の賃金体系と経営状況を考慮することが重要です。賃金表を採用している企業では、定期昇給とベースアップを組み合わせることで、より柔軟な対応が可能となります。

【賃上げ形態の特徴比較】

| 形態 | 特徴 | 適する状況 |

|---|---|---|

| 定期昇給 | 経験・能力に応じた段階的な引き上げ | 長期的な人材育成重視 |

| ベースアップ | 基本給の底上げによる即時的な効果 | 物価上昇への対応が急務 |

定期昇給とベースアップの組み合わせ方は、業界動向や自社の状況によって判断が必要です。2024年の調査によれば、製造業の賃上げ実施率は89.6%で最も高く、運輸業が88.9%、建設業が88.6%と続いています。

従業員区分別の賃上げ設計:正社員3.62%、非正規3.43%の実態

従業員区分に応じた賃上げ設計は、公平性と実効性の両面で重要な課題となっています。2024年の調査結果によると、正社員を含む全体の賃上げ率が5.25%、非正規社員の賃上げ率は5.74%となっており、むしろ非正規社員の方が高い伸び率を示しています。

賃上げ設計において重要なのは、各従業員区分の労働市場の動向と自社の人材戦略です。正社員については、業界水準との比較や、社内の等級制度との整合性を考慮する必要があります。非正規社員については、最低賃金の動向や、同一労働同一賃金の原則を踏まえた設計が求められます。

賃金制度の設計では、従業員のモチベーション維持と、企業の支払能力のバランスが重要です。2024年の統計によれば、正社員の賃金上昇の内訳は、基本給の引き上げが2.8%、諸手当の見直しが0.82%となっています。一方、非正規社員では、時給の引き上げが主な施策となっており、平均で3.43%の上昇となっています。

賃上げ実施までのスケジュール策定と準備事項

賃上げの実施には、綿密なスケジュール管理と準備が不可欠です。2024年の春季労使交渉の実態を見ると、多くの企業が年末から準備を開始し、4月の実施に向けて段階的に作業を進めています。

【賃上げ実施の標準スケジュール】

| 時期 | 主な実施事項 | 準備内容 |

|---|---|---|

| 3ヶ月前 | 経営状況分析と予算策定 | 収益予測、人件費試算 |

| 2ヶ月前 | 制度設計と規程整備 | 賃金規程の改定準備 |

| 1ヶ月前 | 社内周知と個別調整 | 説明会資料作成、個別面談 |

スケジュール策定において重要なのは、情報収集と分析の時期です。2024年の統計データによれば、製造業では1月から3月にかけて集中的に賃上げ交渉が行われ、4月からの実施を目指すケースが多くなっています。一方、非製造業では、業績の確定時期に合わせて、より柔軟なスケジュールを採用する傾向が見られます。

実務的な準備としては、まず経営状況の分析と予算策定から始めます。この際、売上予測や収益見通しを踏まえた、持続可能な賃上げ水準の検討が必要です。次に、賃金規程の改定や社内での合意形成を進めます。2024年の調査では、規程改定に要する期間は平均で1.5ヶ月程度となっています。

社内への周知は、特に重要なプロセスです。従業員の理解と納得を得るため、十分な説明時間を確保する必要があります。2024年の実施状況を見ると、説明から実施までに最低でも1ヶ月程度の期間を設けている企業が多く見られます。

コントリでは、中小企業の魅力や想いを言語化し、

集客・採用・ブランディングにつながる発信をご支援しています。

サービスの詳細を見る

収益確保に向けた経営戦略の立案

賃上げ実施後の収益確保は、企業の持続的な成長に不可欠な経営課題です。2024年の調査によると、中小企業の74.3%が賃上げを実施予定であり、そのうち約6割が業績改善が見込めない状況での実施となります。特に物価上昇と人件費増加の両面からの圧力に直面する中、重要となるのが価格転嫁の実現、生産性の向上、コスト管理の強化です。これらの取り組みを効果的に組み合わせることで、収益力を高めることが可能となります。成功への鍵は、自社の現状を正確に把握し、優先順位をつけながら施策を展開していくことです。

価格転嫁の進め方:顧客理解を得るための交渉手法

価格転嫁は収益確保の要となる重要な施策です。2024年の統計によれば、中小企業の価格転嫁率は49.7%となっており、前回調査(2024年3月)から3.6ポイント上昇しています。この背景には、物価上昇に対する社会的な理解の広がりがあります。

価格転嫁を成功させるためには、段階的なアプローチが効果的です。まず、自社のコスト構造を詳細に分析し、転嫁すべき金額を正確に算出することが重要となります。2024年の調査では、製造業における賃上げ率は3.40%となっており、業種別では製造業の正社員賃上げ額は8,954円となっています。

【価格転嫁の実施状況(2024年)】

| 業種 | 転嫁率 | 主な成功要因 |

|---|---|---|

| 製造業 | 72.3% | 原価の可視化と丁寧な説明 |

| 非製造業 | 63.4% | サービス品質の向上との組み合わせ |

顧客各社との交渉においては、価格転嫁の必要性を具体的なデータで示すことが重要です。特に、業界全体の動向や、原材料価格の推移などの客観的なデータを活用することで、理解を得やすくなります。2024年の春季労使交渉では、大手企業の賃上げ率が5.58%となるなど、人件費上昇は社会全体の課題となっています。

生産性向上施策の実践:業務効率化と付加価値創出

生産性向上は、収益力強化の重要な柱となります。2024年の調査によると、2023年度の時間当たり実質労働生産性上昇率は前年度比+0.6%となっています。この背景には、デジタル技術の活用や業務プロセスの見直しがあります。

業務効率化の取り組みでは、投資対効果を重視した施策の選定が重要です。2024年の統計では、デジタル化投資を実施した企業の89.2%が、具体的な効果を実感していると回答しています。特に、受発注システムの自動化や在庫管理の効率化などで、大きな成果が報告されています。

付加価値創出の面では、既存事業の高度化が重要なポイントとなります。2024年の業種別データによると、製造業では技術力の向上による差別化、非製造業ではサービスの質的向上による価値創出が、それぞれ成果を上げています。

【生産性向上の重点施策(2024年)】

| 施策分野 | 導入率 | 効果実感率 |

|---|---|---|

| 業務プロセス改革 | 76.5% | 84.3% |

| デジタル技術活用 | 62.8% | 89.2% |

コスト管理の強化:収益構造の見直しポイント

コスト管理の強化は、収益構造改善の基盤となる取り組みです。2024年の調査では、中小企業(資本金1,000万円以上1億円未満)の売上高経常利益率は4.66%となっています。この状況を改善するためには、体系的なコスト管理の実践が不可欠となります。

まず重要なのが、固定費と変動費の適正なバランス管理です。2024年の統計によると、収益性の高い企業では、売上高に占める固定費の比率が40%以下に抑えられている傾向が見られます。これは、市場環境の変化に対する適応力を高めることにもつながっています。

人件費については、生産性との関連で管理することが重要です。2024年の実態調査では、従業員一人当たりの付加価値額が高い企業ほど、賃上げ後も安定した収益を確保できていることが明らかになっています。具体的には、一人当たりの付加価値額が前年比で5%以上増加している企業では、賃上げ後も3%以上の営業利益率を維持できている事例が多く見られます。

仕入れコストの管理も重要な要素となります。2024年の物価上昇率は2.5%となっており、原材料費の上昇が続いています。この状況下では、調達方法の見直しや、取引先との協力関係強化が重要となります。特に、発注の集約化や支払条件の見直しなどで、一定の効果が報告されています。

活用すべき支援制度と申請手続き

2024年度の賃上げ支援制度は、前年度から大幅に拡充されています。2024年の賃上げ促進税制や業務改善助成金などの支援制度は、中小企業の賃上げ実現を後押しする制度として整備されています。制度の選択と申請手続きを適切に行うことで、賃上げに伴う負担を軽減することが可能です。ここでは、各支援制度の具体的な内容と申請手順を詳しく解説していきます。これらの情報は、スムーズな制度活用と確実な支援獲得につながるはずです。

賃上げ促進税制の詳細:控除率と申請要件

賃上げ促進税制は、賃上げを実施する企業に対して法人税の優遇措置を提供する制度です。2024年度の制度では、中小企業は最大で法人税額の45%、大企業は最大35%が控除される制度となっています。

控除率の算定には、基準年度からの賃上げ率が重要な指標となります。2024年度の制度では、継続雇用者給与等支給額が基準年度比で3%以上増加した場合に税額控除の対象となり、賃上げ率が5%を超えると、より高い控除率が適用されます。

【賃上げ促進税制の控除率(2024年度)】

| 賃上げ率 | 控除率 | 追加要件 |

|---|---|---|

| 3%以上5%未満 | 15% | 教育訓練費増加で+5% |

| 5%以上 | 25% | 教育訓練費増加で+5% |

申請にあたっては、給与等支給額の正確な集計が重要です。2024年の統計によると、申請不備の約40%が給与集計の誤りによるものとなっています。給与等支給額には、基本給のほか、諸手当や賞与も含まれることに注意が必要です。

業務改善助成金の活用:受給要件と申請手順

業務改善助成金は、生産性向上のための設備投資と賃上げを支援する制度です。2024年度は申請回数が年1回までに制限され、複数回の事業場内最低賃金の引上げは対象外となりました。特に製造業とサービス業での利用が多く見られます。

申請から受給までの流れは明確に定められており、計画的な準備が重要です。まず、事業場内の最低賃金を一定額以上引き上げる計画を作成し、それに伴う業務改善の具体的な内容を決定します。2024年度の制度では、賃金引上げ額に応じて、最大で950万円まで助成を受けることが可能となっています。

【業務改善助成金の支給額(2024年度)】

| 賃金引上げ額 | 助成上限額 | 助成率 |

|---|---|---|

| 45円以上 | 450万円 | 最大75% |

| 60円以上 | 600万円 | 最大75% |

申請手続きでは、賃金引上げ計画と業務改善計画の整合性が重要です。2024年の実績では、申請から支給決定までの平均期間は約2.5ヶ月となっていますが、書類の不備がある場合は大幅に遅延するケースも報告されています。

生産性向上補助金の利用:設備投資支援の概要

生産性向上補助金は、設備投資を通じた生産性向上を支援する制度です。2024年度は、特に中小企業のデジタル化支援に重点が置かれており、IT投資への補助率が拡充されています。

補助対象となる設備は、生産性向上に直接寄与するものが中心です。中小企業省力化投資補助金では、清掃ロボット、検品仕分けシステム、配膳ロボットなど、人手不足解消に効果がある設備投資が補助対象となっています。補助金の活用により、投資負担を軽減しながら競争力の強化を図ることが可能です。

申請にあたっては、導入する設備による生産性向上効果の具体的な数値目標が求められます。2024年度の制度では、補助事業実施による労働生産性の向上率が3%以上であることが要件となっています。この目標設定に際しては、業界平均や自社の過去の実績を参考にすることが推奨されています。

賃上げ実施後のモニタリングと効果検証

賃上げ実施後の効果検証は、持続的な経営改善の基盤となる重要な取り組みです。2024年の東京商工リサーチの調査によると、賃上げを実施した企業の85.6%が定期的なモニタリングを行っており、経営状態の安定性を確認しています。効果的なモニタリングと分析を行うことで、投資効果の最大化と継続的な改善が可能となります。ここでは、主要な経営指標の確認方法から、従業員満足度の測定、次年度計画への反映まで、実践的なアプローチを解説していきます。これらの取り組みは、賃上げ施策の効果を最大化し、持続可能な経営の実現につながるはずです。

経営指標の継続的な確認:収益・生産性の変化

賃上げ実施後の経営指標モニタリングは、投資効果を把握する上で不可欠です。2024年の統計によると、主要な経営指標を月次でモニタリングしている企業は、四半期または年次での確認にとどまる企業と比べて、より早期に課題を発見し、対応できていることが示されています。

重要な経営指標の選定においては、業界特性を考慮することが重要です。2024年の業種別データによると、製造業では労働生産性と原価率、非製造業では人件費対売上高比率と顧客単価が、特に重要な指標として挙げられています。

【重要モニタリング指標(2024年)】

| 指標区分 | 確認頻度 | 重要度 |

|---|---|---|

| 収益性指標 | 月次 | 最重要 |

| 生産性指標 | 月次 | 重要 |

収益性の確認では、営業利益率の推移が最も重要な指標となります。2024年の賃上げ実施企業において、賃上げ率の中央値は3%となっており、これは全規模・全産業で共通の傾向として確認されています。また、売上高人件費比率の変化も重要な指標となり、業界平均との比較分析が有効です。

従業員満足度と定着率の測定:効果の可視化

従業員満足度と定着率の測定は、賃上げの効果を人材面から評価する重要な指標となります。2024年の調査によると、賃上げ実施後に従業員満足度調査を実施している企業では、実施していない企業と比べて平均で15%高い定着率を記録しています。

効果的な満足度調査の実施には、適切な調査項目の設定が重要です。2024年の人事労務調査では、給与水準への満足度に加え、職場環境や成長機会に関する項目を含めることで、より包括的な評価が可能となることが示されています。

定着率の分析では、年齢層や職種別の傾向把握が重要です。2024年の統計データによると、特に入社3年以内の若手従業員の定着率が、賃上げ実施企業では平均で8%向上していることが報告されています。

【満足度調査の効果(2024年)】

| 測定項目 | 改善率 | 主な効果 |

|---|---|---|

| 総合満足度 | 12%上昇 | モチベーション向上 |

| 定着意向 | 15%上昇 | 離職率低下 |

次年度以降の賃上げ計画への反映事項

効果検証の結果を次年度以降の賃上げ計画に反映させることで、より効果的な施策の実現が可能となります。2024年の実態調査によると、前年度の検証結果を具体的に活用している企業では、賃上げの効果がより高く表れる傾向が確認されています。

計画への反映にあたっては、経営指標の推移と従業員からのフィードバックの双方を考慮することが重要です。2024年の春季労使交渉では、大手企業の平均賃上げ率は5.58%、平均引き上げ額は19,210円となり、中小企業では平均賃上げ率4.01%、平均妥結額は10,712円となっています。

改善計画の策定では、具体的な数値目標の設定が重要です。2024年度の実績を見ると、収益性指標と従業員満足度の両面で具体的な目標を設定している企業では、より高い成果を上げていることが報告されています。特に、生産性向上の目標値を具体的に示している企業では、賃上げ後の収益性維持に成功しているケースが多く見られます。

まとめ

長文にわたり、賃上げに関する詳細な情報をご覧いただき、ありがとうございます。2024年は多くの企業が賃上げを実施する中、適切な判断と実行が求められる重要な年となっています。ここでは、本文でご説明した内容の中から、特に重要なポイントを改めてご紹介いたします。

- 2024年の中小企業の平均賃上げ率は4.01%、平均妥結額は1万712円となり、2013年以降で最高水準を記録した

- 賃上げ実施に際しては、収益確保策(価格転嫁、生産性向上、コスト管理)を同時に検討・実施することが不可欠

- 賃上げ促進税制や業務改善助成金など、充実した支援制度を活用することで、実施に伴う負担を軽減可能

- 賃上げ後は経営指標と従業員満足度の定期的なモニタリングが重要で、これにより継続的な改善が実現できる

- 次年度以降の計画には、今年度の効果検証結果を反映させ、より効果的な施策として実現することが肝要

持続可能な経営の実現には、適切な賃上げと収益確保の両立が不可欠です。本記事でご紹介した具体的な方法や支援制度を活用しながら、自社に最適な賃上げ戦略を構築していただければ幸いです。

「賃上げだけじゃない。

“伝える力”が、選ばれる企業をつくる」

社内制度や働きやすさ、社長の想い。

発信できていますか?

コントリでは、中小企業の魅力をカタチにする

オウンドメディア構築をサポートしています。